Weltwirtschaft: Die sich beschleunigende Verschlechterung der Fundamentaldaten

Schiffscontainer – Bildquelle: Pixabay / Free-Photos; CC0 Creative Commons

Will man die Stabilität und den Zustand eines ökonomischen Systems beurteilen, darf man nicht nur zwei oder drei Indikatoren betrachten, um Wachstum oder Produktion zu beleuchten. Das Problem ist, dass Zentralbanken und Regierungen genau in diese Richtung tendieren. Tatsächlich ist es so, dass Notenbanken und Regierungen offensichtlich nur wenige Indikatoren als wichtig erachten auf die wir als Bürger achten sollten, während sie gleichzeitig eine ganze Reihe anderer Fundamentaldaten ignorieren, damit es dem propagierten Narrativ einer „Erholung“ nicht widerspricht. Wenn diese wenigen Indikatoren dann auch nicht „passend in ihrer Ausprägung“ sind, dann werden diese Daten zudem in die gewünschte Richtung manipuliert und/oder interpretiert.

Die am häufigsten erwähnten und mit wenigen Ausnahmen am stärksten manipulierten Indikatoren sind das Bruttoinlandprodukt (BIP), die Arbeitslosenzahlen und die Inflation. Eigentlich muss man auch den Aktienmarkt dazu zählen, aber für mich sind Aktien ein nachlaufender Indikator, der uns nicht auf einen aktuell bereits stattfindenden Einbruch hinweist. Wenn überhaupt sind und waren Aktien nur ein Placebo für die Massen, eine psychologische Stütze, die uns in Sicherheit wiegen soll, während der Crash bereits vonstatten geht. Aktien besitzen keine Aussagekraft, wenn es darum geht den Gesundheitszustand eines Systems zu bewerten. Als ein nachlaufender Indikator gehe ich daher auch nur kurz am Ende dieser Analyse auf sie ein.

Die Manipulation des BIP ist fast ausschließlich eine Angelegenheit der Regierung, da ein gewichtiger Teil des BIP heute durch Staatsausgaben generiert wird. Obwohl der Staat Einkommen, Güter usw. besteuert, um diese Einnahmen dann als Staatsausgaben einzusetzen, werden diese Ausgaben als „Produktion“ gewertet und fließen damit in das BIP mit ein. Dies beinhaltet auch Programme für die Infrastruktur oder Unterstützungsleistungen für das Gesundheitssystem (z.B. Obamacare in den USA). Man geht davon aus, dass etwa 20% des US-GDP (BIP) staatlich induziert sind. Andere Analysen, die alle Ausgaben beleuchten, sprechen sogar von ca. 35% des US-GDP, das durch Washington „erwirtschaftet“ wird. Wenn ein Drittel durch Staatsausgaben „entsteht“, muss man dann nicht von manipulierten Daten sprechen?

Die meisten meiner regulären Leser wissen sehr genau, wie die Arbeitslosenzahlen „aufbereitet“ werden, damit der Anschein einer Erholung entsteht. Allein in den USA sind etwa 95 Millionen US-Amerikaner im arbeitsfähigen Alter arbeitslos, die nicht mehr von den Statistiken des Bureau of Labor Statistics (BLS) erfasst werden, weil sie so lange auf Arbeitssuche sind, dass sie aus der Erfassung für Sozialleistungen herausgefallen sind. Um hier eindeutig zu sein, das BLS erfasst all diese Zahlen, aber sie lassen sie nicht in die offiziellen Arbeitslosenzahlen einfließen, die sie dann der Öffentlichkeit präsentieren.

102 Millionen Menschen (beinhaltet die oben erwähnten 95 Millionen) sind in den USA arbeitslos. Das ist fast die Hälfte der US-Bevölkerung, die im arbeitsfähigen Alter ist. Und doch besagt die Statistik des BLS, dass die USA eine Arbeitslosenquote von nur 4% haben. Wahrlich eine echte Erholung…

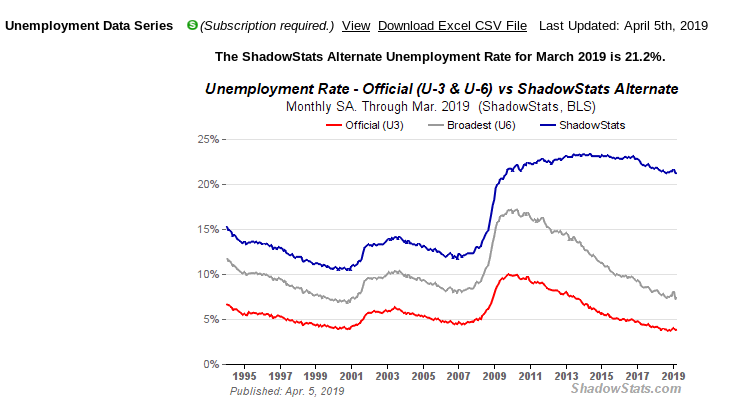

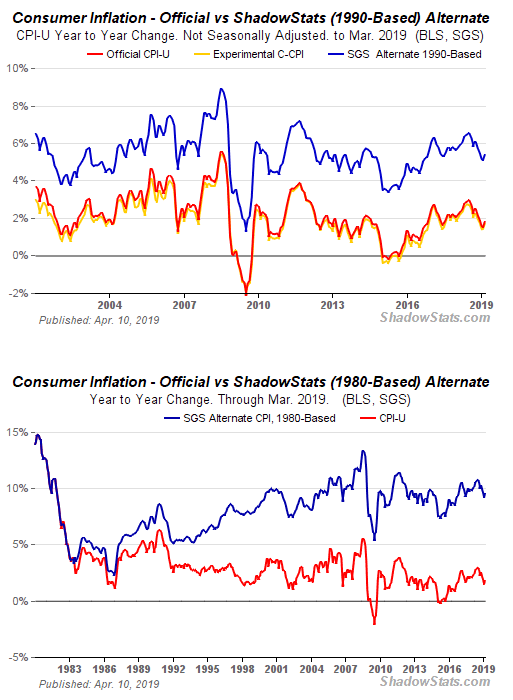

Die Manipulation der Inflationsrate ist dagegen etwas schwieriger zu bewerkstelligen. Die aktuell wichtigste Hauptmethode der Regierungen und der Notenbanken (EZB, Fed und Co.), um die Methodik der Kalkulation in den letzten vier Jahrzehnten „anzupassen“, war das Weglassen bestimmter Güter und der Energiekosten, um eine „genehme Inflation ausweisen zu können“. Für die USA hat John Williams mit Shadowstats eine Website online gestellt, die die echten Inflationsraten nach alter Berechnungslogik bereitstellt.

Ein weiteres Puzzleteil, das wir in Betracht ziehen müssen, ist die Rolle der Federal Reserve als „Finanzblasenerzeuger“ und gleichzeitig „Finanzblasenzerstörer“. Die Fed kann und hat ohne (Straf-)Folgen das System beeinflusst, aber sie versucht gleichzeitig bestimmte ökonomische Indikatoren als ein Rational für ihre politischen Entscheidungen einzusetzen. Beispielsweise beruhte die Straffungspolitik der Fed der letzten Jahre auf den angeblichen „positiven GDP-, Arbeitslosen- und Inflationswerten“. All die anderen stagflatorischen und deflatorischen Warnsignale, die eine Zinserhöhung bzw. die Bilanzrückführungen der Fed negiert haben, wurden schlicht von der Fed ignoriert.

Seit nunmehr über zehn Jahren weigert sich die Fed anzuerkennen, dass es keine Erholung gibt. Und seit zwei Jahren betreibt die Fed eine Liquiditätsverengung, obwohl es diese Erholung nicht gibt. Selbst in den letzten vier Monaten, in denen überall von einer „Kapitulation der Fed“ und einem „Einknicken gegenüber den Märkten“ geschrieben wurde, sagt die Fed immer noch, dass sich die US-Wirtschaft in einer guten Verfassung befinde und eine „solide Erholung durchlebe“.

Dies erzeugt logischerweise Unsicherheit, wenn Jerome Powell dann – wie in dieser Woche – in der Öffentlichkeit davon spricht, dass die Fed weit „härter (hawkish)“ agiert hat als man jeden glauben lassen wollte.

Ich denke diese Aussage ist eineindeutig. Die Fed setzt ihre Politik der Bilanzreduzierung fort; die Fed Funds Rate zieht an – trotz der Behauptungen der US-Notenbank, dass sie ihre Straffungspolitik einstellt/zurückfährt; und die Fed behauptet immer noch, dass sich die US-Wirtschaft „erholt“, während die aktuellen GDP-Zahlen so durchmanipuliert wurden wie selten zuvor. All das sagt mir, dass die Fed ihre Straffungspolitik NICHT einstellen wird – auch wenn sie der Hochleistungspresse und den Menschen eine gegenteilige, sprich „weiche (dovish)“ Rhetorik angedeihen lässt.

Aber wie sieht es mit den anderen Fundamentaldaten aus, die uns vor einem stattfindenden ökonomischen Einbruch warnen? Wie sieht es mit all den Daten aus, von denen die Fed vorgibt, dass sie nicht existieren, weil sie nicht ins gewünschte Narrativ passen?

Wie steht es mit den Gewinnwarnungen globaler Großkonzerne wie die von Alphabet (Google), 3M oder Intel aus? Alphabets Gewinne sind um 9% eingebrochen und die Aktie stand letztmals 2012 so schlecht wie derzeit. 3M hat die schlechtesten Zahlen seit nunmehr 10 Jahren bekannt gegeben und will mindestens 2.000 Stellen streichen. Intel musste geringere Einnahmen eingestehen als von der Wall Street erwartet. Alles riecht nach einer Wiederholung von 2008.

Auch die Gewinne der globalen Großbanken wie Goldman Sachs und Citigroup oder anderer Firmen wie Exxon und Chevron waren (aus Sicht der Anleger) enttäuschend.

Das ist eine Entwicklung, die sich beschleunigen wird. Nicht nur bzgl. der Gewinnvorhersagen, sondern quer über alle ökonomischen Datensätze. Wir sollten uns darauf vorbereiten, dass die Zahlen noch weit schlechter werden.

Schlechte Unternehmenszahlen und -berichte sind die letzten Anzeichen dafür, dass wir uns in einer Rezession befinden. Aber auch andere Zeichen sind mindestens seit einem Jahr erkennbar. Die Unternehmensschulden haben erneut historische Höchststände erreicht und die Verschuldungsquoten sind so hoch wie zuletzt 2007, kurz vor der letzten ökonomischen Krise. Das Problem wird in der Hochleistungspresse und von der Politik schlicht ignoriert, weil die Unternehmen noch „gesunde Profite“ bekannt geben. Aber jetzt beginnen die Einnahmen einzubrechen. Daher ist es sehr wahrscheinlich, dass wir in den nächsten Monaten viele Artikel über die massive Schuldenberge der Unternehmen lesen werden. Aktuell stimmen uns die Internationalisten/Globalisten/Eliten (IGE) in Gestalt des IWF für diese Entwicklung ein, in dem sie uns vor potenziellen Problemen aufgrund der Unternehmensschulden und der Instabilität „warnen“ – genauso wie es der IWF kurz vor dem Crash von 2008 tat.

Die Verschuldung der privaten Haushalte und die Kreditkartenschulden sind ebenfalls auf Rekordhöhe und gleichzeitig brechen die Konsumausgaben in den USA ein. Für mich ein eindeutiges Indiz dafür, dass die US-Haushalte mehr und mehr Kredite aufnehmen müssen, um alte Kredite bedienen zu können. Und auch hier sehen wir ein Spiegelbild von 2008.

Die Einzelhandelsumsätze in den USA fallen Monat für Monat seit dem letzten Quartal 2018. Eine Entwicklung, die sich wohl verstetigen wird. Die US-Autoverkäufe sind in fast allen Segmenten massiv rückläufig, weil die anziehenden Zinssätze die „Kauflust“ abwürgen.

Seit Ende 2018 sind auch die Verkaufszahlen in den USA für Immobilien eingebrochen. Zwar gab es im März beim Verkauf neuer Häuser eine kurze Erholung, aber ich gehe davon aus, dass es sich hierbei nur um eine kurze Momentaufnahme gehandelt hat. Denn die aktuellen US-Hypothekenanträge belegen, dass die Nachfrage fehlt. So sind die Anträge auf den geringsten Wert seit sechs Jahren gefallen.

Parallel dazu explodieren die Mieten – nicht nur in Deutschland sondern fast weltweit. Dieses Rätsel der Stagflation, bei dem einige Güter ihren Wert verlieren, während die Preise für andere Dinge explodieren, belegt die Instabilität im System.

Es gibt einige wenige Faktoren, die in den letzten Wochen die öffentliche Hoffnung einer Gesundung der US-Wirtschaft befeuert haben. Zum einen die Hoffnung, dass der Handelskrieg mit China alsbald enden wird und es zu einer Einigung kommt; zum anderen die Hoffnung, dass die Fed ihre Straffungspolitik in eine erneute Zinssenkung drehen wird; sowie die Entwicklung an den Aktienmärkten. All diese Dinge scheinen miteinander in Verbindung zu stehen und „falsche Hoffnungen“ zu schüren.

Immer wenn die Trump-Administration von einer angeblichen Einigung bei den Handelsstreitigkeiten mit Peking spricht, haben sich diese Berichte als falsch bzw. überzogen herausgestellt. Meine Position dazu habe ich zigfach ausgeführt: der Handelskrieg dient als perfektes Ablenkungsmanöver von den Sabotageaktionen der Federal Reserve und dem „Anstechen der Blase aller Blasen“ durch die US-Notenbank. Daher scheint der Handelskrieg auch nicht enden zu dürfen. Selbst wenn es zu einer Einigung zwischen Washington und Peking kommen sollte, wird es meiner Meinung nach nur zu einer Scheineinigung kommen, die keinerlei Nutzen für China und die USA mit sich bringen und daher zeitnah wieder zusammenbrechen wird. Am Ende wird der aktuelle Einbruch für den Handelskrieg verantwortlich (und vice versa) gemacht werden. Und niemand wird den Notenbanken als Hauptschuldigen im späteren Verlauf die Verantwortung geben.

Die Fed wird zudem nicht zeitnah die Zinsen reduzieren. Tatsächlich denke ich weiterhin, dass die Fed sogar eine Zinserhöhung in diesem Jahr durchführen wird. Zwar spielt es keine Rolle mehr, da die Fed Funds Rate sowieso steigt, was impliziert, dass die Zentralbank weiterhin Liquidität abschöpft, obwohl sie vorgibt „gegenteilig zu agieren“.

Die globalen Aktienmärkte wurden in den letzten vier Monaten durch mehrere Faktoren angetrieben (wider meiner geäußerten Erwartung, dass es im April zu einem Einbruch kommen wird). Der wichtigste Faktor war dabei die massive Stimuliinjektion durch China. Es sind die geldpolitischen Maßnahmen Chinas, nicht der Federal Reserve oder des Plunge Protection Teams, die die Aktienmärkte oben hielten. Ich gehe davon aus, dass Peking früher oder später seine Stimulimaßnahmen reduzieren wird und wir uns wieder in Richtung Dezemberstände bewegen werden. Aber aktuell sieht es so aus als würde es noch ein paar Wochen so weiter gehen.

Ich werde dazu in kürze einen weiteren Artikel verfassen, aber für mich ist es eindeutig, dass China fallende Renditen aus ihrer Quantitativen Lockerungspolitik erhält. Zudem scheinen die chinesischen Stimulimaßnahmen eine zeitweise Antwort auf den Handelskrieg zu sein. Wir werden alsbald sehen, wie lange die Maßnahmen noch andauern, wenn die Gespräche scheitern oder wenn es zu einer (Fake)Einigung kommt. Aktuell deutet alles darauf hin, dass China seine QE-Maßnahmen bald einstellt bzw. zurückfährt.

Unter dem Strich bleibt eines festzuhalten: der nächste Zusammenbruch hat bereits begonnen. Seit Ende 2018 können wir dies in den echten Fundamentaldaten ablesen und dieser Fakt wird jeden Monat offensichtlicher. Dies ist kein „Schwarzmalen“ – das sind einfach die Fakten. Während die Aktienmärkte noch (bis jetzt) oben gehalten werden, bricht der Rest des Systems ganz nach Plan zusammen. Die Frage ist jetzt: wann werden Hochleistungspresse, Notenbanken und Politik den Bürgern reinen Wein einschenken und diese Entwicklung eingestehen? Ich befürchte, dass sie – wie im Jahr 2008 – erst dann öffentlich die Gefahren eingestehen werden, wenn es für die einfachen Menschen zu spät ist, sich darauf vorzubereiten. Zum (monetären) Vorteil einer kleinen Gruppe.

UPDATE 13:00 Uhr:

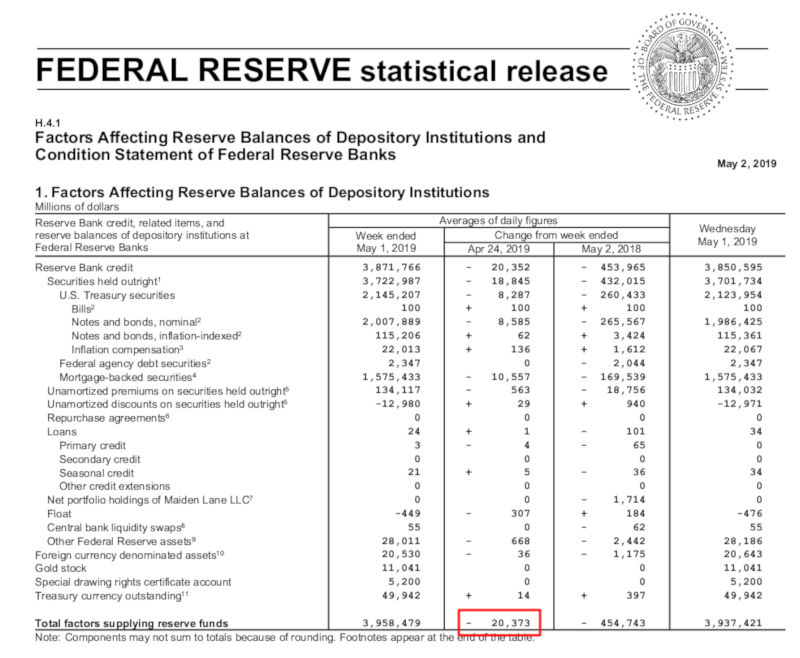

Anbei eine Grafik bzw. das entsprechende offizielle Dokument der Federal Reserve, die die weitere Bilanzrückführung um allein 20 Milliarden US-Dollar innerhalb einer Woche belegt:

Fed Bilanz 2. Mai 2019 – Bildquelle: Screenshot-Ausschnitt www.federalreserve.gov

(Download offizielles PDF der Fed, Link auf Originalquelle)

Zudem die Darstellung der Inflation und der Arbeitslosenzahlen nach den „alten Berechnungsmodellen“ (Shadowstats.com):

US-Arbeitslosenquote – Bildquelle: Screenshot-Ausschnitt www.shadowstats.com

US-Inflationsrate – Bildquelle: Screenshot-Ausschnitt www.shadowstats.com

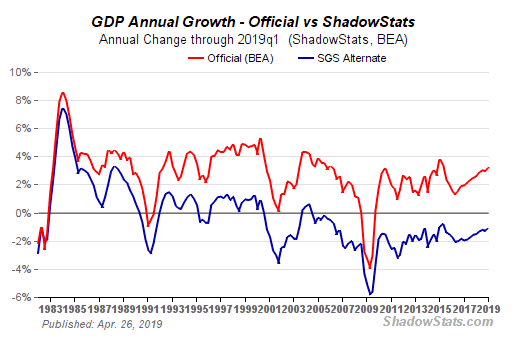

Sowie die Berechnung des US-GDP nach der SGS-Alternate-Methodik (Erklärung: Das BIP von SGS-Alternate spiegelt die inflationsbereinigte bzw. reale BIP-Veränderung von Jahr zu Jahr wider, bereinigt um Verzerrungen der staatlichen Inflationsnutzung und methodische Änderungen, die zu einer eingebauten Aufwärtsbewegung der offiziellen Berichterstattung geführt haben. [The SGS-Alternate GDP reflects the inflation-adjusted, or real, year-to-year GDP change, adjusted for distortions in government inflation usage and methodological changes that have resulted in a built-in upside bias to official reporting.]. Quelle auch hier Shadowstats.com:

US-GDP – Bildquelle: Screenshot-Ausschnitt www.shadowstats.com

Quellen:

The Crash In US Economic Fundamentals Is Accelerating

US Total Government Spending Breakdown in percent GDP

Alternate Inflation Charts

The Fed’s key interest rate keeps climbing, and that could become a problem

The Downside of Friday’s Strong U.S. GDP Growth Figures

Alphabet had its worst day since 2012 after Google’s slowing ad revenue worries investors

3M Plunges on Forecast Cut After ‘Disappointing Start’ to 2019

Stocks dipped as Goldman, Citigroup earnings disappoint

Exxon, Chevron Disappoint: Energy ETFs Fall

IMF Issues Warning Over Corporate Debt, Cash Stockpiles

Credit card debt hit record-high $870 billion at the end of 2018

Household debt hit another all-time high. Is it poised to level off?

Retail sales sink 1.2% in December in the worst plunge in nine years

U.S. retail sales unexpectedly fall in February

U.S. Auto Sales Hit Massive Speed Bump. Yes, Even Jeep Wrangler Sales Declined

New home sales surge in March while existing home sales decline

New home sales drop 7% in January as housing market gets off to slow start in 2019

Mortgage Applications Fell for a Fourth Week Despite Drop in Rates

The Average National Apartment Rent Kicks Off the Spring Rental Season at $1,430

Why stock-market investors aren’t celebrating China’s upbeat GDP surprise

Markets unprepared for impact of ‚massive‘ Chinese policy shift, economist warns

Quelle Update:

FEDERAL RESERVE statistical release H41

US-Arbeitslosenquote – US-Shadowstats

US-Inflationsrate – US-Shadowstats

Alternate Gross Domestic Product Chart

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

9 Kommentare