Bargeldabschaffung: Bank of England signalisiert Einführung einer digitalen Währung

Bitcoin – Bildquelle: Pixabay / BenjaminNelan; Pixabay License

Wie von mehreren Wirtschaftsberichterstattern, darunter Bloomberg, bestätigt wurde, nahm der Gouverneur der Bank of England (BoE), Andrew Bailey, vor wenigen Tagen an einem VTALK mit Schülersprechern teil. Als das Thema der digitalen Währung aufkam, sagte Bailey:

Wir beschäftigen uns mit der Frage, ob wir eine digitale Währung der Bank of England schaffen sollten. Wir werden uns weiter damit befassen, da sie enorme Auswirkungen auf die Art der Zahlungen und die Gesellschaft hat. Ich denke, in einigen Jahren werden wir auf eine Art digitale Währung zusteuern.

Die Frage der digitalen Währung wird ein sehr großes Thema sein. Ich hoffe, dass sie das ist, denn das bedeutet, dass Covid hinter uns liegen wird.

—

(We are looking at the question of, should we create a Bank of England digital currency. We’ll go on looking at it, as it does have huge implications on the nature of payments and society. I think in a few years time, we will be heading toward some sort of digital currency.The digital currency issue will be a very big issue. I hope it is, because that means Covid will be behind us.)

Das ist zwar nur ein kurzes Zitat, aber es beinhaltet mehrere Stränge, die wir aufgreifen müssen.

Erstens ist die Aussage von Bailey, dass die BoE die Schaffung einer Central Bank Digital Currency (digitalen Zentralbankwährung, CBDC) in Erwägung zieht, keine neue Offenbarung. Bereits vor längerem habe ich entsprechende Artikel veröffentlicht, die sich mit diesem Thema befassten. Ein wichtiges Papier mit dem Titel „Central Bank Digital Currency – Opportunities, Challenges and Design (Digitale Währung der Zentralbank – Chancen, Herausforderungen und Gestaltung)“ ging so weit, dass es sogar die mögliche technologische Zusammensetzung eines zukünftigen CBDC im Detail beschrieb. Bereits im Jahr 2014 begann die BoE in ihrem September-Quartalsbulletin zum ersten Mal über digitale Währungen zu diskutieren. Sechs Jahre später sind diese Diskussionen deutlich vorangekommen.

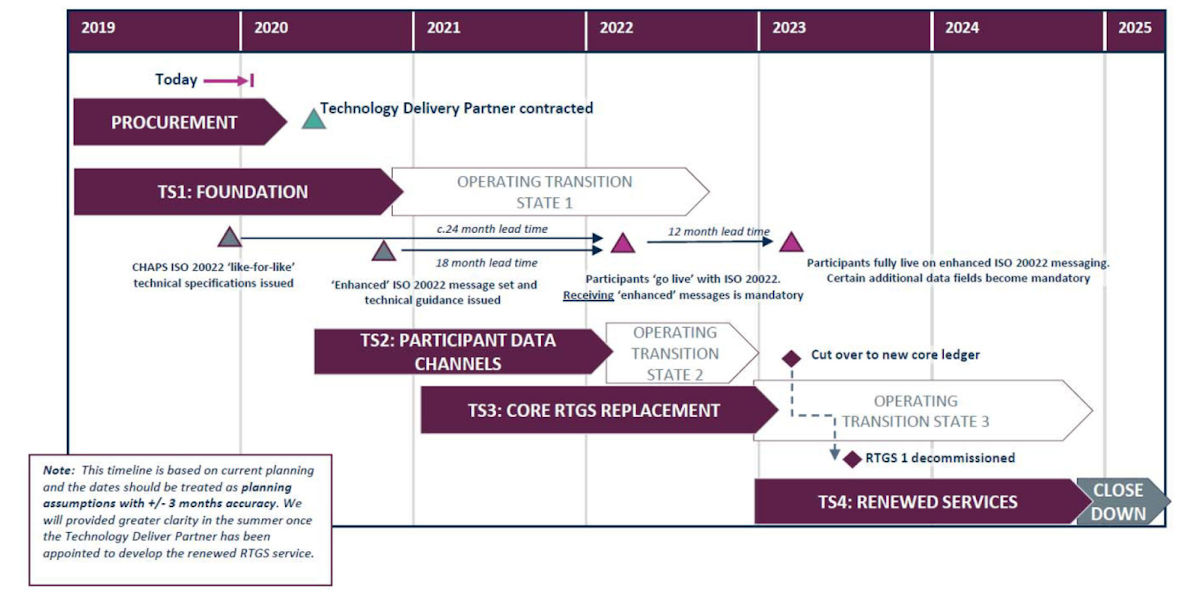

Zweitens, wenn Baileys Behauptung richtig ist, dass „wir in einigen Jahren auf eine Art digitale Währung zusteuern werden (in a few years time, we will be heading toward some sort of digital currency)“, würde sich dies mit dem Real Time Gross Settlement Renewal Program (RTGS) der BoE decken. So möchte die BoE, dass dieses RTGS-Programm 2023 online geht und bis 2025 vollständig eingeführt und in Betrieb genommen wird.

BIZ Timeline – Bildquelle: Screenshot-Ausschnitt PDF

Bedenken Sie dabei, dass dies im Rahmen der Initiative „Innovation BIZ 2025“ der Bank für Internationalen Zahlungsausgleich (BIZ) geschieht, über die ich ebenfalls schon berichtet habe. Dies ist die „Drehscheibe“, die alle führenden Zentralbanken im Namen der technologischen Innovation zusammenbringt.

Die RTGS-„Erneuerung“ wird es ermöglichen, dass das Zahlungssystem der Bank eine „Schnittstelle zu neuen Zahlungstechnologien“ erhält, was angesichts der Informationen, die die BoE bisher verbreitet hat, wahrscheinlich eine verteilte Ledger-Technologie auf Blockchain-Basis beinhalten wird. Damit die Bank eine öffentlich zugängliche CBDC einführen kann, müssen ihre Systeme reformiert werden, was genau das ist, was derzeit geschieht.

Drittens räumt Bailey ein, dass die Einführung einer CBDC „enorme Auswirkungen auf die Art des Zahlungsverkehrs und die Gesellschaft (huge implications on the nature of payments and society)“ haben würde. Was den Zahlungsverkehr betrifft, so vertritt die BoE die Ansicht, dass jedes Angebot bzgl. einer digitalen Währung eine „Ergänzung“ zum Bargeld wäre. Es würde ihrer Meinung nach nicht bedeuten, dass Bargeld aus dem Verkehr gezogen würde. Aber wie bereits früher bemerkt, stellte der Generaldirektor der BIZ, Agustin Carstens, 2019 klar, dass wir in einer Welt mit einer digitalen Währung „nicht mehr die Möglichkeit haben würden, mit Bargeld zu bezahlen. Alle Käufe würden elektronisch abgewickelt werden (would no longer have the option of paying cash. All purchases would be electronic).“

Der Trend, Bargeld durch digitale Zahlungen zu ersetzen, ist bereits seit mehreren Jahren zu beobachten. Mein Standpunkt ist dabei, dass der Staat, anstatt Bargeld einfach zu verbieten, die Verwendung von Banknoten so weit sinken lassen wird, dass die Kosten für die Bereitstellung und Wartung der Bargeldinfrastruktur die Menge an Bargeld, die noch im Umlauf ist und zur Zahlung verwendet wird, überwiegen werden. Sie werden den schrittweisen Ansatz aka „Entwöhnung“ wählen, anstatt der Öffentlichkeit das Bargeld einfach wegzunehmen. Letztendlich hat es den gleichen Effekt, erscheint aber weniger vorsätzlich. Aus der Sicht des Staates ist es viel wünschenswerter, wenn man sieht, dass die Menschen selbst die Entscheidung getroffen haben, kein Bargeld mehr zu verwenden, als wenn der Staat es der Bevölkerung aufzwingt. Die aktuelle Covid-19 und die dabei im Kontext zu sehende Bargelddiskussion ist ein Beleg für dieses Vorgehen.

Der gesellschaftliche Aspekt ist ebenso schwerwiegend, denn diejenigen, die auf die Verwendung von Bargeld angewiesen sind, stellen fest, dass der Zugang zu diesem Bargeld immer restriktiver gehandhabt wird.

In dieser Woche wurde zudem bekannt, dass während der Zwangsmaßnahmen aufgrund von Covid-19 über 7.000 Geldautomaten in ganz Großbritannien wegen „sozialer Distanzierungsmaßnahmen“ abgeschaltet wurden. Dies entspricht über 10% des britischen Geldautomatennetzes. Einige dieser Geldautomaten werden nach wie vor nicht benutzt, insbesondere in Supermärkten und in bestimmten Bankfilialen. Ebenso bleiben einige dieser Filialen auch vier Monate nach Einführung des Lockdowns noch geschlossen, und in den geöffneten Filialen ist jeweils nur wenigen Personen gleichzeitig der Zutritt gestattet.

Sie werden sich an die Hysterie über die angeblichen Gefahren der Bargeldverwendung erinnern, als Covid-19 erstmals als Pandemie bezeichnet wurde. Ohne jegliche wissenschaftliche Grundlage wurde den Menschen weisgemacht, dass der Umgang mit Bargeld den Virus übertragen kann. Dies ist in erster Linie der Grund dafür, dass die Bargeldabhebungen an den Geldautomaten abgestürzt sind, was zu einer Abnahme der Nutzung um etwa 50% in Großbritannien geführt hat. Letztes Jahr um diese Zeit lag dort das Transaktionsvolumen bei 50,9 Millionen. Heute sind es 30,8 Millionen, ein Rückgang um 40%. Zwar nimmt auch in Großbritannien der Bargeldeinsatz wieder zu, aber immer noch deutlich unter dem Niveau wie vor den Maßnahmen.

Abschließend erklärte Bailey, er hoffe, dass „die Frage der digitalen Währung ein sehr großes Thema sein wird (the digital currency issue will be a very big issue)“, denn wenn dies der Fall sein sollte, würde dies bedeuten, dass „Covid hinter uns liegen wird (Covid will be behind us)“. Eine berechtigte Frage, die es hier zu stellen gilt, ist, warum sollte das die Argumente für eine CBDC stärken, wenn Covid-19 „hinter uns liegt“? Die Antwort liegt zum Teil im gewollten Narrativ der „Neuen Normalität“ nach dieser P(l)andemie begründet, das sich direkt in die vom Weltwirtschaftsforum erarbeitete „Große Neustart (Great Reset)“-Agenda einfügt. Ein Teil des „Großen Neustarts“ umfasst Blockchain, Finanz- und Währungssysteme, ein digitale Wirtschaft und neue Wertschöpfungsmodelle.

Auf den ersten Blick kann man sehen, wie Covid-19 dem Streben nach digitalen Währungen der Zentralbanken zugute kommt.

Auf Schritt und Tritt wird uns gesagt, dass das Leben unmöglich zu dem zurückkehren kann, wie es vor dem Coronavirus war, einschließlich unserer Beziehung zum Bargeld. Es war vorhersehbar, dass globale Institutionen wie die BIZ nicht lange brauchten, um damit zu beginnen, die bargeldlose Agenda zu bekräftigen. Im April veröffentlichten die BIZ ein Bulletin mit dem Titel „Covid-19, cash, and the future of payments (Covid-19, Bargeld und die Zukunft des Zahlungsverkehrs)“, in dem Folgendes erklärt wurde:

Im Zusammenhang mit der gegenwärtigen Krise müsste die CBDC insbesondere so gestaltet werden, dass Zugangsmöglichkeiten zu den bargeldlosen und (kontaktlosen) technischen Schnittstellen für die gesamte Bevölkerung möglich sind. Die Pandemie könnte daher die Forderungen nach CBDCs schärfer ins Blickfeld rücken und den Wert des Zugangs zu verschiedenen Zahlungsmitteln sowie die Notwendigkeit hervorheben, dass jedes Zahlungsmittel gegen ein breites Spektrum von Bedrohungen widerstandsfähig sein muss.

—

(In the context of the current crisis, CBDC would in particular have to be designed allowing for access options for the unbanked and (contact-free) technical interfaces suitable for the whole population. The pandemic may hence put calls for CBDCs into sharper focus, highlighting the value of having access to diverse means of payments, and the need for any means of payments to be resilient against a broad range of threats.)

Die globale Planer ergreifen die Chance, die Covid-19 geschaffen hat. Aber niemand sollte sich zu der Annahme verleiten lassen, dass ihr Rezept für ein digitales Geldsystem mit den CBDCs im Zentrum nur wegen der Pandemie ans Licht kommt. Daran wird schon seit Jahren gearbeitet.

Die Bankeneliten hoffen, dass die CBDCs nach der Reform der globalen Zahlungssysteme nicht weit dahinter folgen werden. Nach ihrem eigenen Zeitplan ist bis 2025 ein globales Netzwerk von digitalen Zentralbankwährungen eine reale Möglichkeit. Je mehr Menschen sich heute von der Verwendung von Bargeld abwenden, desto leichter wird sich der Übergang von materiellen Vermögenswerten für diejenigen erweisen, die darauf warten, dass dies geschieht.

Quellen:

Bank of England Governor Signals Central Bank Digital Currency is Coming

Bank of England Debating Digital Currency Creation, Bailey Says

Discussion PaperCentral Bank Digital Currency Opportunities, challenges and design

Innovations in payment technologies and the emergence of digital currencies

Working in Tandem: The Reform of Payment Systems and the Advance of Digital Technology

BoE Timeline PDF

BIS Innovation Hub: The Gradual March to Central Bank Digital Currency Continues to Advance

Access to Cash: The Connection between Bank Branch Closures and the Post Office

The Decline of the Post Office Network in the UK

LINK Transaction Volume and Value by Week (millions)

BIS Bulletin No 3

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

7 Kommentare