Wirtschaftssystem: Hypothekenkreditkrise 2.0 – Was bahnt sich da gerade in den USA an?

Kredit – Bildquelle: pixabay / nattanan23; Pixabay License

Während uns nach wie vor in Dauerschleife Covid-19 durch Politik und Hochleistungspresse als aktuell größte Bedrohung präsentiert wird, fällt die (Welt-)Wirtschaft immer mehr in sich zusammen. Die Dominosteine haben begonnen zu fallen und 2008 dürfte dagegen nur ein laues Lüftchen gewesen sein. In den USA sind inzwischen die Arbeitslosenzahlen auf Werte hochgeschnellt die 2008 in den Schatten stellen. Millionen US-Amerikaner stehen ohne monatliches Einkommen da und viele davon werden Probleme bekommen ihre Kredite zu bedienen. Darüber hinaus schreibt das sogenannte CARES-Gesetz in den USA vor, dass alle Finanzinstitute Kreditnehmern mit staatlich abgesicherten Hypotheken gestatten müssen, Zahlungen über einen längeren Zeitraum stünden zu können. Für die Kreditnehmer mag das auf den ersten Blick positiv erscheinen, aber die Kreditgeber werden dadurch in noch größere Schwierigkeiten geraden. Branchenkenner warnen bereits davor, dass die USA buchstäblich am Rande eines „Zusammenbruchs des Hypothekenmarktes“ stehen.

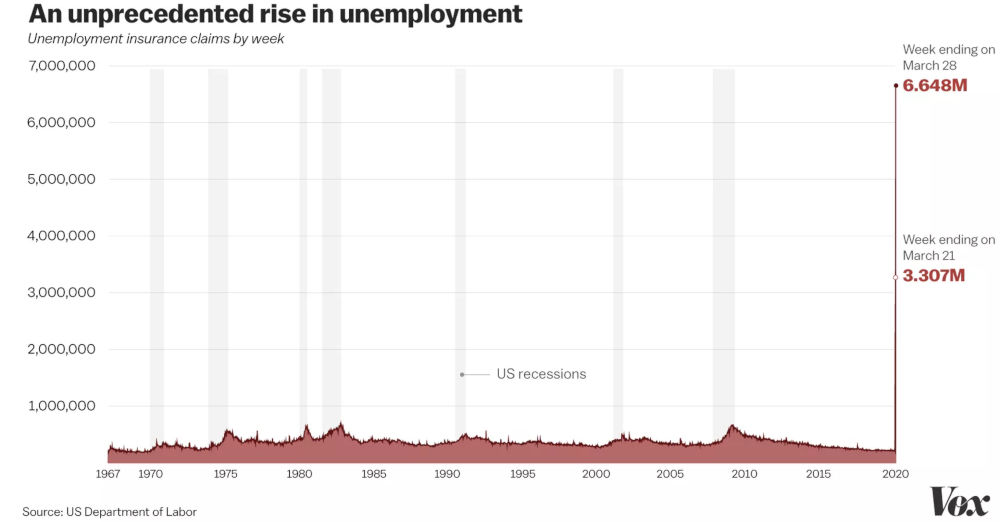

US Arbeitslosenrate März 2020 – Bildquelle: Vox

Inzwischen geht selbst die ehemalige US-Notenbankchefin Janet Yellen davon aus, dass die Arbeitslosenzahlen in den USA bei 13% liegt, wobei keine Besserung in Sicht ist:

Die frühere Vorsitzende der US-Notenbank, Janet Yellen, sagte am Montag gegenüber CNBC, die Wirtschaft befinde sich in einem „absolut schockierenden“ Abschwung, der sich in den aktuellen Daten noch nicht widerspiegelt.

Wenn dies der Fall sein wird, würde die Arbeitslosenquote wahrscheinlich bis zu 13% betragen, während die gesamtwirtschaftliche Kontraktion etwa 30% betragen würde.

—

(Former Federal Reserve Chair Janet Yellen told CNBC on Monday the economy is in the throes of an „absolutely shocking“ downturn that is not reflected yet in the current data.If it were, she said, the unemployment rate probably would be as high as 13% while the overall economic contraction would be about 30%.)

Damit wäre – falls Yellens Annahme richtig ist – die Quote bereits jetzt höher als zu Zeiten der letzten Rezession in den USA. Dabei stehen die USA erst am Anfang der Entwicklung. Besonders junge Erwachsene trifft es aktuell extrem hart:

Junge Erwachsene wie Romero sind überproportional betroffen, da Maßnahmen zur Verlangsamung der Pandemie die Arbeitsplätze dezimieren und die Wirtschaft in eine tiefe Rezession zu stürzen drohen. Eine bis zum 30. März durchgeführte Axios-Harris-Umfrage ergab, dass 31 Prozent der Befragten im Alter von 18 bis 34 Jahren wegen des Ausbruchs entweder entlassen oder vorübergehend beurlaubt worden waren, verglichen mit 22 Prozent der 35- bis 49-Jährigen und 15 Prozent der 50- bis 64-Jährigen.

—

(As measures to slow the pandemic decimate jobs and threaten to plunge the economy into a deep recession, young adults such as Romero are disproportionately affected. An Axios-Harris survey conducted through March 30 showed that 31 percent of respondents ages 18 to 34 had either been laid off or put on temporary leave because of the outbreak, compared with 22 percent of those 35 to 49 and 15 percent of those 50 to 64.)

Nachdem es in den USA inzwischen Usus ist von Lohnscheck zu Lohnscheck sein Leben zu bestreiten (und das in den „guten Zeiten“), werden die Covid-19-Maßnahmen Millionen in den USA in akute Finanzprobleme stürzen, was sich auch in den Kreditzahlungen wiederspiegeln wird. Berechnungen gehen davon aus, dass bis zu 30% aller Hypothekenkredite ausfallen könnten. Nimmt man die bereits erwähnten CARES Act-Maßnahmen noch dazu, dürften Fanny Mae, Freddy Mac und Co. in ernsthafte Schwierigkeiten geraden:

Eine breite Koalition führender Vertreter der Hypotheken- und Finanzbranche hat am Samstag eine Bitte an die Aufsichtsbehörden des Bundes gerichtet und um dringend benötigtes Bargeld gebeten, um das Hypothekensystem am Laufen zu halten, da die Anfragen der Kreditnehmer nach dem Stundungsprogramm für Hypotheken des Bundes mit alarmierender Geschwindigkeit eingehen.

Der Cares Act schreibt vor, dass alle Kreditnehmer mit staatlich abgesicherten Hypotheken – laut Urban Institute etwa 62% aller Erstpfandrechte – die monatlichen Zahlungen um mindestens 90 Tage und möglicherweise bis zu einem Jahr verzögern dürfen.

—

(A broad coalition of mortgage and finance industry leaders on Saturday sent a plea to federal regulators, asking for desperately needed cash to keep the mortgage system running, as requests from borrowers for the federal mortgage forbearance program are pouring in at an alarming rate.The Cares Act mandates that all borrowers with government-backed mortgages – about 62% of all first lien mortgages according to Urban Institute – be allowed to delay at least 90 days of monthly payments and possibly up to a year’s worth.)

Interessanterweise richtet sich der CARES Act direkt gegen die Finanzunternehmen, was dort natürlich zu massiven Ärger führt, weil sie durch den US-Staat in eine „äußerst prekäre Lage“ gebracht werden, was Insider dazu veranlasst, „den Kollaps des Hypothekenkreditmarktes“ an die Wand zu malen:

„Das hier rauszuhauen, ohne Anzeichen von Härte zu zeigen, war ein empörender Schritt, empörend“, sagte David Stevens, der während der Subprime-Hypothekenkrise die Federal Housing Administration leitete und ehemaliger Vorsitzender der Mortgage Bankers Association ist. „Die Regierung hat einen großen Fehler gemacht, indem sie Moral Hazard eingeführt und dem privaten Sektor ein außerordentliches Risiko auferlegt hat, das den Hypothekenmarkt zusammenbrechen lassen könnte.“

—

(„Throwing this out there without showing evidence of hardship was an outrageous move, outrageous,“ said David Stevens, who headed the Federal Housing Administration during the subprime mortgage crisis and is a former CEO of the Mortgage Bankers Association. „The administration made a huge mistake bringing moral hazard in and thrust extraordinary risk into the private sector that could collapse the mortgage market.“)

Aber die Kreditindustrie ist nicht allein, weil auch der Rest der US-Wirtschaft in eine – eigentlich seit Monaten bestehende und mit Covid-19 nun staatlicherseits „erklärbare“ – Rezession abgleitet:

Jamie Dimon sagte, dass die US-Wirtschaft aufgrund der Coronavirus-Pandemie auf eine „schlimme Rezession“ zusteuert, aber dieses Mal wird sein Unternehmen keine Rettungsaktion benötigen. Stattdessen ist JPMorgan Chase bereit, den kämpfenden Verbrauchern und kleinen Unternehmen zu helfen.

„Wir gehen zumindest davon aus, dass es eine schlimme Rezession geben wird, die mit einer finanziellen Belastung verbunden ist, die der globalen Finanzkrise von 2008 ähnelt“, sagte Dimon, CEO von JPMorgan Chase, am Montag in seinem jährlichen Brief an die Aktionäre.

—

(Jamie Dimon said the U.S. economy is headed for a „bad recession“ in the wake of the coronavirus pandemic, but this time around his company is not going to need a bailout. Instead, JPMorgan Chase is ready to lend a hand to struggling consumers and small businesses.„At a minimum, we assume that it will include a bad recession combined with some kind of financial stress similar to the global financial crisis of 2008,“ Dimon, the CEO of JPMorgan Chase, said Monday in his annual letter to shareholders.)

Wie auch bei uns gilt, je länger die Situation einer heruntergefahrenen Wirtschaft anhält, desto schlimmer werden die wirtschaftlichen Folgen sein. Der Ökonom Stephen Moore geht davon aus, dass sich die Welt auf ein Szenario „ähnlich dem der Großen Depression“ einstellen muss, wenn die wirtschaftlichen Aktivitäten nicht alsbald wieder hochgefahren werden:

Der Wirtschaftswissenschaftler Stephen Moore hat am Sonntag im New Yorker AM 970-Radio „The Cats Roundtable“ die möglichen Auswirkungen des Coronavirus auf die US-Wirtschaft abgewogen.

Moore warnte, dass die Nation „vor einem möglichen Szenario der Großen Depression stehen könnte“, wenn die Vereinigten Staaten weit über Anfang Mai hinaus heruntergefahren bleiben, sowie dass eine zusätzliche Anzahl von Todesfällen, die durch die erhöhte Arbeitslosenquote verursacht werden, zu verzeichnen sein wird.

—

(Sunday on New York AM 970 radio’s „The Cats Roundtable,“ economist Stephen Moore weighed in on the potential impact of the coronavirus to the United States economy.Moore warned the nation could be „facing a potential Great Depression scenario“ if the United States stays on lockdown much past the beginning of May, as well as an additional amount of deaths caused by the raised unemployment rate.)

Quellen:

Worse Than 2008: We Are Being Warned That The Coronavirus Shutdown “Could Collapse The Mortgage Market”

Janet Yellen says second-quarter GDP could decline by 30% and unemployment is already at 12%-13%

Almost a Third of Young People Have Lost Their Jobs So Far

Here Comes The Next Crisis: Up To 30% Of All Mortgages Will Default In „Biggest Wave Of Delinquencies In History“

California loans 500 ventilators to national stockpile, US coronavirus cases now number 364,000

Coronavirus mortgage bailout: ‘There is going to be complete chaos,’ says industry CEO

JPMorgan Chase CEO: US headed for ‘bad recession’ but can emerge from coronavirus crisis stronger

Stephen Moore on Coronavirus Impact: ‘We Are Facing a Potential Great Depression Scenario’

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

3 Kommentare