Weltreservewährung: Die Tage des US-Dollars sind gezählt

US-Dollar – Bildquelle: Pixabay / JESHOOTS-com; Pixabay License

Um zu verstehen, wie eine Weltreservewährung seinen Status als solche verlieren kann, ist es wichtig einen Blick in die Vergangenheit zu werfen. Ein gutes Beispiel hierbei ist das Britische Pfund, das – bevor es zur Weltreservewährung wurde – seine Unterlegung mit Silber „verlor“ als die Bank of England (BoE) gegründet wurde. Die BoE wurde kurz nach einer vernichtenden Niederlage der Briten durch Frankreich ins Leben gerufen und England wollte über diese Gründung die Finanzierung einer größeren und mächtigeren Seeflotte bewerkstelligen. Die Zentralbank erhielt deswegen das Vorrecht und die Fähigkeit eine Papierwährung herauszugeben. Kriege und der Drang das britische Imperium aufrecht zu erhalten, spielten auch beim Fall des Britischen Pfunds als Weltreservewährung eine wichtige Rolle. Zwei weitere bedeutende Faktoren bei einem solchen Sturz sind die Bereiche „Ausgaben und leichte Kreditvergabe“ bzw. „Sanktionen und Freihandel“.

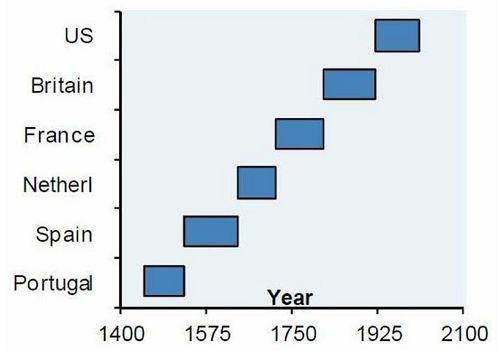

Reservewährungen – Bildquelle: Screenshot-Ausschnitt www.futuremoneytrends.com

Wie wir aus der obigen Grafik gut erkennen können, gab es bereits vor dem Britischen Pfund andere Weltreservewährungen, die heute keinerlei Rolle mehr spielen (wie auch ihre ausgebenden Staaten). In allen Fällen war der Verlust des Status als Weltreservewährung eng verbunden mit Kriegen und Eroberungsfeldzügen. Die portugiesische Erbfolgekrise von 1580 – ausgelöst durch die Schlacht von Alcácer Quibir – bedeutete das Ende des bereits zerfallenden portugiesischen Imperiums. Die zunehmende Abhängigkeit Lissabons in finanzieller Hinsicht von seinen Kolonien, eine überbordende Besteuerung und eine abstürzende Inlandsökonomie ließen nicht nur die verschiedenen Währungen Portugals verschwinden, sondern zerstörten auch seine Vorherrschaft. Auf Portugal folgte alsbald Spanien, das mit Portugal die Iberische Union (1580 bis 1640) schloss. Nachdem Portugals Macht immer mehr erodierte, übernahm die weit stärkere spanische Währung Escudo die Rolle der weltweiten Reservewährung und mit ihr auch die Nachfolgerolle Portugals von kolonialistischer Expansion und der monopolistischen Dominanz der Handelswege.

Der Krieg zwischen Holland und Portugal (1601 bis 1663) ließ die Iberische Union geschwächt zurück und ermöglichte es der durch die holländische Regierung gegründeten Ostindien Kompanie bzw. Westindien Kompanie ein Handelsmonopol aufzubauen. In Folge dieser Machtverschiebung zerfiel die Iberische Union und der Holländische Gulden übernahm die Position als wichtigste Währung der Welt.

Wie man sehen kann, gibt es ein Muster, das bis zum heutigen Tag seine Gültigkeit besitzt. Auch der Übergang vom Gulden zum France bzw. später auf das Pfund und dann auf den US-Dollar folgte diesem Muster. Die holländischen Interessen wurden durch die französischen abgelöst. Zahlreiche Kriege (inklusive des Krieges zwischen Frankreich und Holland von 1672 bis 1678) schufen eine französische Dominanz, die wiederum erfolgreich von den Briten und ihrer Ostindien Kompanie angegriffen wurde. Dies gipfelte in eines der größten Imperien der Menschheitsgeschichte und fand erst nach dem 1. Weltkrieg eine Schwächung, weil das Land beim Versuch den Goldstandard während des Kriegs (und danach) aufrecht zu erhalten Bankrott ging und nicht mehr in der Lage war durch eigene Mittel den exorbitanten Militarismus zu finanzieren.

Bereits kurz vor Ausbruch des 1. Weltkrieges (Zufall?) wurde die Federal Reserve Bank in den USA gegründet – der „letzte Held des Fiat Geldes“. Das US National Bureau of Economic Research schreibt in einem Bericht dazu:

Als der Krieg begann, waren die Vereinigten Staaten ein Nettoschuldner auf den internationalen Kapitalmärkten, aber nach dem Krieg begannen die Vereinigten Staaten, große Summen international zu investieren, insbesondere in Lateinamerika, und übernahmen so die Rolle, die Großbritannien und andere europäische Kapitalexporteure traditionell spielten.

—

(When the war began, the United States was a net debtor in international capital markets, but following the war the United States began investing large amounts internationally, particularly Latin America, thus ‘taking on the role traditionally played by Britain and other European capital exporters.)

Hand in Hand mit Krieg und der Politik eines Imperiums geht natürlich das Ausgeben von Unsummen an Geld einher. Ironischerweise war der Fall des Britischen Pfunds nach dem 1. Weltkrieg als Weltreservewährung auch der Tatsache geschuldet, dass das Pfund zu „gesund“ war (einmal das Triffin-Dilemma unberücksichtigt gelassen). Denn der Bank Charter Act von 1844 besagte, dass das Pfund einem offiziellen Goldstandard unterlag. Da aber Gold limitiert ist und man keine massive Militärmacht mit einer limitierten Währung aufbauen kann, wurde das Pfund im Zuge der Kreditvergabe im Krieg zerstört.

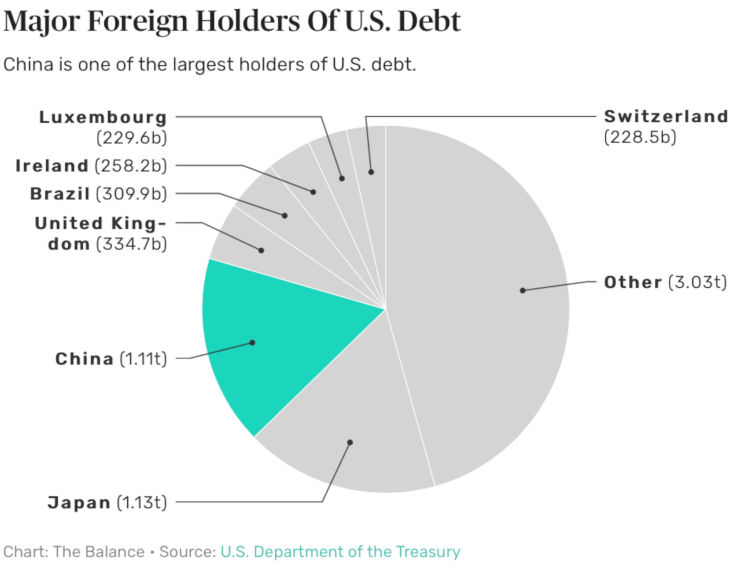

Wie auch bei Portugal wird der Fall des US-Dollars als Weltreservewährung auf Kredite, die von andern Staaten aufgekauft werden/wurden, auf eine progressiv steigende Besteuerung, Handelssanktionen gegen aller Herren Länder und auf einer stetig laufenden Notenpresse, basieren. China hält derzeit die zweitgrößten Bestände an US-Staatspapieren in einer Höhe von 1,11 Billionen US-Dollar. Jährlich gibt die USA etwa 1 Billionen US-Dollar für seine Kriege, Geheimdienste usw. aus, während Donald Trump gleichzeitig Länder wie Saudi-Arabien oder auch Deutschland auffordert für die Stationierung der US-Truppen Besatzung durch die US-Truppen zu zahlen.

Verteilung der US-Staatspapiere – Buldquelle: www.activistpost.com

Was das historische Britische Pfund anbelangt, so waren nach der Niederlage in der Schlacht von Beachy Head (1690) Ausgaben für eine größere Marine erforderlich, und 1694 fand William III. einen geschickten Weg um dieses Problem zu umschiffen und schuf eine nichtstaatliche Zentralbank, der das ausschließliche Rechte zur Ausgabe einer Papierwährung übertragen wurde. Wem dies vertraut klingt, dann könnte dies der aktuellen von der US-Regierung gesponserten Privatbank namens Federal Reserve geschuldet sein, die 1913 auf erstaunlich ähnliche Weise gegründet wurde. Nichts davon ist etwas Neues oder etwas was isoliert betrachtet werden kann. In Bezug auf den historischen Reservestatus des niederländischen Guldens schrieb schon die Federal Reserve Bank of Atlanta:

Als Herausgeber von Fiat Geld übte die Bank von Amsterdam viele der gleichen Tätigkeiten aus wie die heutigen Zentralbanken. Die Bank betrieb ein umfangreiches Zahlungssystem; es versorgte den Amsterdamer Geldmarkt mit Liquidität durch repoähnliche Vereinbarungen; es betrieb Offenmarktgeschäfte, um die Marktbedingungen zu stabilisieren; es verlieh [Gelder] an ausgewählte Gegenparteien; und es lieferte seiner fördernden Regierung, der Stadt von Amsterdam, Seigniorage zurück.

—

(As a supplier of fiat money, the Bank of Amsterdam engaged in many of the same activities as central banks today. The Bank operated a large-value payment system; it provided liquidity to the Amsterdam money market through repo-like arrangements; it engaged in open market operations to stabilize market conditions; it lent to selected counterparties; and it returned seigniorage to its sponsoring government, the City of Amsterdam.)

Repo(ähnliche)-Geschäfte sind heute Standard (was viele mit QE4 gleichsetzen, was aber nicht der Fall ist). Der Bericht der Fed detailliert sogar weiter und man liest dort interessanterweise:

Das Ende des Reservestatus der Währung ist ein seltenes Ereignis, und der Niedergang des Gulden lehrt, dass die Vorrangstellung einer Zentralbank nicht unbedingt gegen eine übermäßige Ausbeutung der öffentlichen Finanzen oder einen plötzlichen Verlust des Marktvertrauens schützt.

—

(The end of currency’s reserve status is a rare event, and the florin’s downfall teaches that preeminence of a central bank does not necessarily guard against fiscal overexploitation or a sudden loss of market confidence.)

Kommen wir zum letzten Aspekt, den Sanktionen und Handelskriegen.

Vor kurzem konnten wir Folgendes lesen:

China hat seinen Bestand an US-Papieren seit November 2013 auf 1,11 Billionen US-Dollar reduziert. Es will zulassen, dass seine Währung, der Yuan, steigt. Dazu musste China seine Bindung zum Dollar lockern. Dies machte den Yuan für Devisenhändler auf den Weltmärkten attraktiver. Chinas Wirtschaft verlangsamt sich auch aufgrund des Handelskrieges von Präsident Donald Trump.

—

(China has reduced its holdings of U.S. debt since November 2013, when it held $1.11 trillion. It wants to allow its currency, the yuan, to rise. To do that, China had to loosen its peg to the dollar. That made the yuan more attractive to forex traders in global markets. China’s economy is also slowing down due to President Donald Trump’s trade war.)

Mit dem von Trump losgetreten Handelskriegen und den zahlreichen Sanktionen gegen mehrere Staaten, haben sich die USA in eine Sackgasse manövriert, die zwangsläufig zu einer Loslösung dieser und anderer Staaten vom US-Dollar führen muss. Insbesondere hinter China vereinen sich immer mehr Länder, da ihnen das Reich der Mitte zum einen lukrative Geschäfte verspricht und zum anderen die Möglichkeit bietet mit der eigenen Währung diese Geschäfte zu bezahlen. Letztlich sind Handelskriege und Sanktionen ein Bumerang, der auf seinen Absender zurück fällt. Und Sanktionen und Handelskriege sind meist die Vorstufe eines Krieges, der ebenfalls den US-Dollar schwächen wird.

Der Status als Weltreservewährung neigt sich auch beim US-Dollar seinem natürlichem Ende zu. Viele Ökonomen sehen den Yuan als logischen Nachfolger. Ich gehe jedoch von einer digitalen Form einer neuen Weltresevewährung aus. Ob „im Kleid einer Blockchain basierenden Kryptowährung“ oder in einer anderen Form wird sich zeigen. Aber diese neue Weltreservewährung wird de facto nicht aus einem einzigen Land kommen, sondern unter der Herrschaft einer supranationalen Entität liegen. Der IWF oder die BIZ sind daher die logischen beiden Institutionen, die bei einem solchen Szenario in Spiel kommen (müssten). Ganz im Sinne eines Eineweltsystems. Und was dies für die Menschheit bedeutet, muss angesichts der Geschichte dieser beiden Organisationen und seiner Gründungsmitglieder wohl nicht extra betont werden.

Quellen:

3 Major Signs That Precede the Fall of World Reserve Currencies

What is a Reserve Currency?

Wikipedia – Iberian Union

The Economics of World War I

IRS to Require 150 Million Filers to Disclose Crypto Activities

Currency War Erupts as US and China Bring Out the Big Guns

US Military Budget, Its Components, Challenges, and Growth

U.S. says deploying more forces to Saudi Arabia to counter Iran threat

Wikipedia – Battle of Beachy Head (1690)

Death of a Reserve Currency

The Fed Plans to Inject $60 Billion per Month Into the Economy

US Debt to China, How Much It Is, Reasons Why, and What If China Sells

How G20 Central Bank Digital Currencies Are Progressing

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

49 Kommentare