Gastbeitrag: Finanz-Crashs gestern und heute

Gastbeitrag von Marek – Verantwortlich für den Inhalt und dessen Richtigkeit ist alleine der Gastautor. Der Inhalt muss nicht zwingend die Meinung des Betreibers von www.konjunktion.info wiederspiegeln. Eventuelle Anfragen, Ansprüche, o.ä. sind direkt an den Gastautor zu stellen. Eine Veröffentlichung auf einer anderen Plattform als www.konjunktion.info ist zuvor mit dem Gastautor Marek abzuklären. Urheberrechte usw. liegen allein beim Gastautor Marek.

Anmerkung www.konjunktion.info: Der Gastbeitrag entstand im Oktober diesen Jahres. Zu diesem Zeitpunkt tobte noch der US-Wahlkampf und die Fed hatte ihre jetzt erfolgte Zinserhöhung noch nicht durchgewunken. Aber wie ich bereits mehrfach schrieb, ist die Fed zwar offiziell für den Werterhalt des US-Dollars zuständig und in dessen Folge auch für die US-Wirtschaft per se, sie hat jedoch immer in ihrer Geschichte genau dann die Zinsschraube angedreht, als es eigentlich nicht angebracht war und ein solcher Schritt vielmehr kontraproduktiv war. Der Gastartikel von Marek zeigt insbesondere im letzten Teil genau diese „Machart der Fed“ auf und die jetzt erfolgte Zinsanhebung folgt genau den Mustern vergangener Crash-„Vorzeiten“.

Oktober 2016

Viele Ökonomen sagen schon seit längerer Zeit einen globalen wirtschaftlichen Kollaps voraus. Aber es sind doch immer wieder dieselben Personen wie die Investoren und Finanzberater Marc Faber, Gerald Celente und Ron Paul, welche in dieses Horn blasen. Wer sich mit diesem Thema beschäftigt, wird schnell über diese und weitere wiederkehrende Namen stolpern. Wie war es mit dem Hirtenjungen und dem Wolf noch einmal? Jeder kennt die Geschichte, in welcher ein Hirtenjunge immer wieder aus dem Wald um Hilfe ruft und diesem daraufhin die Dorfbewohner zu Hilfe eilen, um dann heraus zu finden, dass gar keine Gefahr bestand. Die Konsequenz war: es hat niemand mehr zugehört und als sich der Hirtenjunge tatsächlich in Gefahr befand, kam ihm keiner zu Hilfe. Nun, dieser Vergleich ist nur bedingt korrekt, da die Gefahr und die Missstände unseres Finanzsystems seit der Subprime-Krise 2008/2009 ohne Zweifel vorhanden waren und sind und die üblichen Verdächtigen mit ihren Warnungen wohl Recht bekommen sollen, jedoch wurden durch die Politik und die Zentralbanken alle möglichen Instrumente genutzt und kreiert, um das Problem zu kaschieren bzw. klein zu halten – zumindest so lange wie es möglich war. Worauf der Vergleich hinaus will: man hört diese Warnungen schon seit einiger Zeit, ohne dass etwas passiert ist. Und so schenken folglich viele diesen Warnungen kein Gehör (mehr) – aber vielleicht wäre es besser das zu tun.

Seit Ende 2015 werden die Stimmen lauter, welche einen unmittelbar bevorstehenden globalen Finanz- und System-Crash vorhersagen. Ja, das hört man ständig und wie geschrieben will man da nicht unbedingt mehr zuhören. Aber es hat sich jedoch etwas geändert: zu den üblichen Verdächtigen gesellen sich nun zahlreiche weitere namhafte Finanzexperten und Investoren dazu. Hierzu zählt allen voran Michael Burry. Den meisten wird dieser Name kein Begriff sein. Michael Burry ist ein Hedge-Fonds-Manager, welcher die Subprime-Krise aus den Jahren 2008 und 2009 vorher gesagt hat. Genau genommen hat er das bereits ein Jahr vorher anhand der ihm verfügbaren Daten zur Wirtschaft und zum Finanzsystem getan und hat fast das gesamte Vermögen des von ihm geführten Hedge-Fonds Scion Capital LLC als Wette auf das Platzen der Immobilienblase gesetzt. Er sollte letztendlich Recht bekommen und das von ihm verwaltete Fonds-Vermögens fast vervierfachen. An dieser Stelle sei der Film „The Big Short“ empfohlen. So hat Michael Burry im Dezember 2015 gesagt, dass er mit einem noch größeren Finanzkollaps im Jahr 2016 rechnet, spätestens aber im Jahr 2017 wird seiner Meinung nach das gesamte Finanzsystem kollabieren. Im Laufe des Jahres haben sich etliche weitere Finanzgurus wie George Soros und Carl Icahn dieser Meinung und Prognose angeschlossen.

Wie sind diese Aussagen nun zu interpretieren, insbesondere in Anbetracht der Tatsache, dass die Börsen weiterhin Höchststände erreichen – uns geht es doch allen blendend, oder? Und wenn es ein Problem geben sollte, so wird doch unsere Regierung einspringen und alles Erdenkliche dafür tun, um es nicht zu einem Kollaps kommen zu lassen, oder? Zumindest begegnet mir in meinem Umfeld nur zu häufig diese Betrachtungsweise. Dass die Regierungen alles Erdenkliche tun werden, wird niemand bestreiten können. Jedoch muss man sich dann drei Fragen stellen:

- Wird das „alles Erdenkliche“ im Sinne der Menschen sein?

- Verfügen die Regierungen überhaupt über ausreichend Mittel, um etwas tun zu können?

- Wie konnte es unsere Regierung soweit kommen lassen?

Mit diesen drei Fragen braucht man sich nur auseinander zu setzen, wenn die Gefahr des globalen System-Crashs reell ist. Also prüfen wird zuerst einmal wie reell diese Gefahr tatsächlich ist.

Dass etliche sogenannte Finanzexperten des Öfteren diese Meinung publik gemacht haben, habe ich bereits erwähnt. Zuletzt war es dann auch Donald Trump, der gesagt hat, dass wir unmittelbar vor einem apokalyptischen Crash stehen. Man kann nun von Donald Trump halten was man will, jedoch sollte jedem klar sein, dass er ein sehr erfolgreicher Geschäftsmann ist, der sich mit Finanzen auskennt. In der TV-Debatte mit Hillary Clinton am 27. September 2016 hat Trump darauf hingedeutet, dass die Börsen zwar gut dastehen mögen, jedoch sich die Wirtschaft der USA in einem desolaten Zustand befindet. Der einzige Grund, warum es noch nicht zu einem Zusammenbruch gekommen ist, ist den manipulativen Markteingriffen durch die Fed zu verdanken. Diese wagt es nicht den Leitzins weiter anzuheben und druckt massenweise neue Dollars. Das Anheben des Leitzinses würde dem System den Todesstoß versetzten, so Trump. Bisher lässt sich also nur sagen, dass wir viele sogenannte Finanzexperten haben, die uns vor einem bald bevorstehenden Zusammenbruch des Finanzsystems warnen. Ist das alles nur Panikmache?

Schauen wir uns hierzu die letzten 20 Jahre an und versuchen zu verstehen, wie es sich bisher mit Finanzkrisen und dem Platzen von Finanzblasen verhalten hat.

Mitte der 90er Jahre begann die Zeit des informationstechnologischen Fortschritts, im Zuge dessen es zur Gründung unzähliger neuer Firmen mit der damit verbundenen Schaffung neuer Arbeitsplätze kam. Es war ein goldenes Jahrzehnt, welches insbesondere in den USA zu der längsten wirtschaftlichen Expansion in der Geschichte, starkem kontinuierlichem Wachstum und einer sehr niedrigen Arbeitslosenquote führte. Es hätte kurz vor dem Jahrtausendwechsel kaum besser laufen können. Dank der IT- und Internet-Unternehmen boomte dar Aktien-Markt wie nie zuvor. Von der Annahme geleitet, der Boom würde so endlos weiter gehen, haben immer mehr Menschen in IT-Unternehmen investiert. Den meisten wird diese Zeit unter dem Begriff „dotcom“ bekannt sein. Der damalige US-Präsident Bill Clinton konnte sich nun auf die Flagge schreiben, das größte US-Wirtschaftswachstum mit gestaltet zu haben. Für viele schien es, als würde das ewig so weiter gehen. Sogar der damalige Vorsitzende der Fed, Alan Greenspan, hat sich hierzu wie folgt geäußert: „Technology is creating a new economy. One, where the old rules no longer apply“, übersetzt: „Technologie kreiert eine neue Ökonomie. Eine, in welcher die alten Regeln nicht mehr anwendbar sind“. Die Fed war so zuversichtlich, dass diese ab Februar 2000 die bis dato sehr niedrigen Zinsen anzuheben anfing. Zur selben Zeit wurden von den Unternehmen und Behörden immer häufiger schlechte Wirtschaftsdaten präsentiert. Allen voran fiel der Konsum unerwartet stark. Während man in den USA gerade damit anfing, sich auf die bevorstehende US-Präsidentenwahl zu konzentrieren, begann im April 2000 an der Börse das Kartenhaus zusammen zu brechen.

NASDAQ Crash – Bildquelle: Marek

Am 12. April 2000 fiel der NASDAQ um 386 Punkte, das war der größte jemals verzeichnete Kurssturz in der Geschichte der USA. In der Abbildung NASDAQ Crash sieht man den entsprechenden Kursverlauf. Am Ende derselben Woche haben die Börsen ca. 25% ihrer Werte eingebüßt. Der lange wirtschaftliche Boom der 90er Jahre wurde zum großen Reinfall.

Als George Bush das Amt des US-Präsidenten übernahm, hatte der NASDAQ einen Kursverlust von 60% verzeichnet. Dies war verbunden mit großen Vermögensverlusten sowie mit Massenpleiten und den damit einhergehenden Verlusten der Arbeitsplätze. An George Bush wurden daher große Erwartungen gesetzt: dieser sollte die US-Wirtschaft so schnell wie möglich wieder auf Trab bringen.

Was können wir nun daraus lernen? Versuchen wir nun aus dem Ablauf ein Schema abzuleiten. Nun, bisher haben wir nur einen Ablauf betrachtet, insofern ist es kaum möglich einen allgemeinen Ablauf bzw. ein Schema abzuleiten, jedoch kann man versuchen, den Ablauf zu abstrahieren.

DotCom Stocks – Bildquelle: Marek

Eine Blase wächst im Rahmen eines für Investoren sehr attraktiv gewordenen Vermögenswertes. In den 90er Jahren waren das Aktien von Internet-Unternehmen. Im Rahmen dieser Blase manifestiert sich zunehmend Gier durch welche immer mehr Menschen anfangen mit ihrem Geld zu spielen, in der Hoffnung nach einem späteren Verkauf ein Vielfaches der Investition zurück zu erlangen. Die Vorstellung entsteht, dass es immer so weiter gehen wird. Diese Illusion wird durch Wirtschaftsmagazine und Banker befüttert. Das interessante und seltsame zugleich war, dass, als sich die ersten dunklen Wolken am blauen dotcom-Himmel zeigten, die Fed die Zinsen zu erhöhen begann. Seltsamerweise platzte diese Blase eine paar Monate vor der nächsten US-Präsidentenwahl.

Entwickeln wir nun die folgende Theorie

- Eine Blase entsteht und wächst im Rahmen eines Niedrig-Zins-Umfelds.

- „Experten“ sagen, dass alles bestens ist und das Wachstum so weiter gehen wird.

- Die Zentralbank erhöht die Zinsen um den Moment herum, in welchem sich die Wirtschaft verschlechtert bzw. schlechte Daten auftauchen.

- Die Blase platzt kurz vor der nächsten US-Präsidentenwahl.

Was für eine verrückte Theorie, oder? Nun, wir haben diese im Rahmen dieses Artikels aus einem einzigen Ablauf abgeleitet und wir wissen alle, dass man von einem Einzelfall nicht auf die Gesamtheit schließen soll – wir tun es aber des Spaßes wegen dennoch.

Versuchen wir nun diese Theorie zu prüfen und werfen einen Blick auf die Legislaturperiode von George Bush Junior. Am 17. Juni 2002 sagte dieser folgendes: „I believe there is such a thing like the american dream. Owning a home is a part of that dream. … One of our aims is to increase home ownership“. Da haben wir es: der Vermögenswert sollte dieses Mal um Immobilien aufgebaut werden. Man befand sich nach dem Platzen der dotcom-Blase in einer wirtschaftlich schwierigen Situation, sodass die Fed den Leitzins von 6% im Jahr 2001 auf 1% im Jahr 2003 gesenkt hat. Es entstand eine riesige Nachfrage nach Hypotheken und Immobilen-Darlehen, da diese einfach bzw. günstig abzuzahlen waren. Jeder wollte und konnte Immobilen kaufen, was wiederum die Preise enorm nach oben trieb. Es war selten so einfach reich zu werden: man musste einfach nur eine (oder mehrere) Immobilie(n) kaufen. Da das Hypotheken-Geschäft allgemein als das sicherste Geschäft angesehen wurde, konnte so gut wie jeder ohne besondere Bonitätsprüfung eine Immobilie erwerben. Die Banken hat das nicht gekümmert. Sollte sich herausstellen, dass sich jemand verschätzt hat und sich das Haus nicht leisten konnte, dann würde die Bank einfach das Haus übernehmen und mit Gewinn verkaufen. Wie wir mittlerweile alle wissen, war das ein Irrtum und wir kennen das unter dem Namen Subprime-Krise bekannte Resultat. Bereits im Juli 2005 wurde der Top-US-Ökonom Ben Bernanke (welcher 2006 den Vorsitz der Fed übernahm) gefragt, ob nicht doch die Gefahr einer Immobilien-Blase bestehe. Selbstverständlich wurde dies von Ben Bernanke verneint. Dieser hat zugleich auf die starken wirtschaftlichen Fundamentaldaten hingewiesen. Aber es waren auch fast alle der sogenannten Finanzexperten und die Finanzmagazine, welche stets versicherten, dass nicht im Ansatz die Gefahr einer Immobilienblase existiert. So begann also die Fed mal wieder den Leitzins zu erhöhen, sodass dieser von 1% im Jahr 2003 nach und nach auf einen Wert von 5,25% im Jahr 2007 gehoben wurde. Da in den USA die meisten Immobilien-Darlehen einen dynamischen Zinssatz hatten, bedeutete das, dass das Erhöhen des Zinssatzes für all diese Darlehensnehmer zu weitaus höheren Darlehensraten geführt hat, welche sich viele nicht mehr leisten konnten. Und so kam es, dass nach und nach immer mehr Häuser zum Verkauf angeboten wurden. Damit ging nicht nur einher, dass die Preise für Immobilien abstürzten, sondern auch dass der Konsum enorm zurückging. Dies verursachte eine neue Krise, die ihren Höhepunkt im Herbst 2007 erreichte – kurz vor der US-Präsidentenwahl. Im Rahmen dieser Blase hat der Bankenriese Lehman Brothers massiv mit Hypotheken/Darlehen spekuliert und besaß Unmengen dieser „Vermögenswerte“, die keiner mehr haben wollte. So kam es dann, dass Lehman Brothers am 15. September 2008 Insolvenz gemeldet hat. Bis November 2008 löste sich ¼ des US-Vermögens in Luft auf. Die Konsequenzen und die weltweite Tragweite sollten jedem bekannt sein. Im Vergleich zu den Hochs im Jahr 2007 fielen die Aktien um satte 45%, die Immobilienpreise fielen um 20% und das „Volksvermögen“ fiel um 14 Billionen Dollar (wohlgemerkt: nur in den USA). Bei dem Begriff „Volksvermögen“ muss man vorsichtig sein, da die Berechnungen hierzu die Börsenkurse heranziehen. Gehen die Kurse runter, so reduziert sich auch das Vermögen. Insofern ist hier Vorsicht geboten. Da alle großen US-Banken an den Spekulationen mit Immobilien beteiligt waren und weil diese stark global vernetz sind, kam es dazu, dass die faulen Kredit-Pakete auf der ganzen Welt verteilt wurden und das Platzen der Blase zu einem globalen Problem wurde. Die Weltwirtschaft stürzte in kürzester Zeit in eine Rezession.

All das passierte wieder, als sich in den USA die Aufmerksamkeit auf die Wahl des 44. US-Präsidenten richtete. Die Immobilien-Blase platzte zwei Monate vor der US-Präsidentenwahl – mal wieder. Wie steht es nun um die zuvor aufgestellte Theorie?

Zur Erinnerung:

- Eine Blase entsteht und wächst im Rahmen eines Niedrig-Zins-Umfelds.

- „Experten“ sagen, dass alles bestens ist und das Wachstum so weiter gehen wird.

- Die Zentralbank erhöht die Zinsen um den Moment herum, in welchem sich die Wirtschaft verschlechtert.

- Die Blase platzt kurz vor der nächsten US-Präsidentenwahl.

Man braucht nun keine große Analyse um zu erkennen, dass alle Thesen erfüllt wurden. Der einzige Unterschied zur dotcom-Blase ist, dass das Platzen der Immobilien-Blase einen viel größeren Schaden angerichtet hat. Und der Schaden war global.

Und nun?

Wie lässt sich das mit der aktuellen Situation im Herbst 2016 vergleichen? Wagen wir doch einfach mal den Versuch eines Vergleichs indem wir die einzelnen Thesen durchgehen.

Es wäre zuerst die Frage nach einem neuen massiv überbewerteten und fehlentwickelten Vermögenswert – also einer Blase – zu stellen. Im Prinzip lässt sich das nicht gerade einfach und eindeutig beantworten, da man erst nach dem Platzen der Blase mit Gewissheit sagen kann, dass man es mit einer zu tun hatte. Das hindert einen jedoch nicht daran, zu versuchen die Zeichen und Fakten zu deuten und eine Blase vorab zu erkennen. Letztendlich wird dies die Zukunft zeigen. Wie schaut es also aus mit dem neuen Vermögenswert aus? Gibt es etwas, das sich in den letzten Jahren, so wie zuvor die Internet-Unternehmen und die Immobilien-Spekulationen, zu einem lukrativen Geschäft entwickelt hat, an welchem viele Menschen und Banken partizipieren?

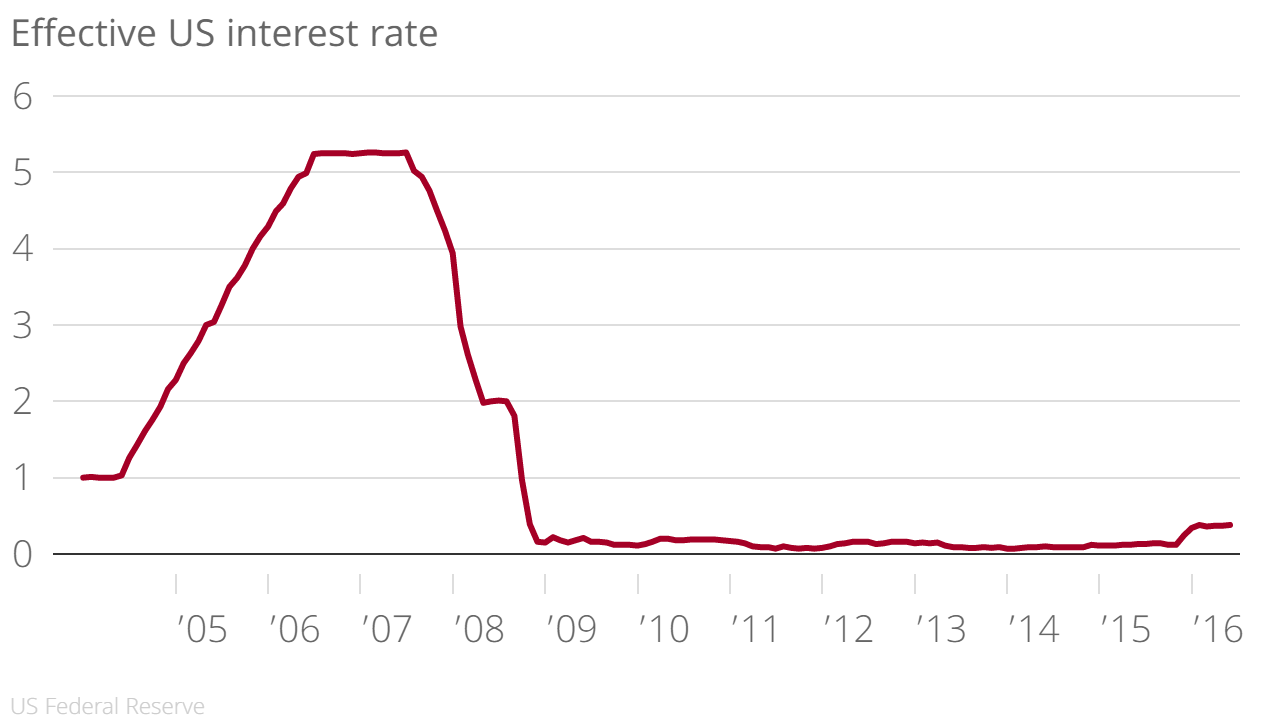

Betrachten wir die Thesen nun in einer umgekehrten Reihenfolge. Somit stellt sich zuerst die Frage nach der Zinspolitik unserer Zentralbanken und insbesondere der Fed. Die Frage wäre nun, ob wir einen ähnlichen Ablauf mit einer Niedrigzinsphase mit einer Erhöhung hatten. Werfen wir hierzu einen Blick auf den Chart zur Entwicklung der von der Fed kontrollierten Zinsen. In der unteren Abbildung US Interest Rates sehen wir den Verlauf seit über zehn Jahren. Seit Ende 2008 stand der Zins fast bei null, bis die Vorsitzende der Fed Mrs. Janet Yellen Ende 2015 eine langsame aber kontinuierliche Anhebung des Zinssatzes angekündigt hat und, wie man an der Grafik erkennt, es dann auch schließlich vollzogen wurde. Die Anhebung erfolgte zwar im kleinen Rahmen, aber das Muster passt. Dennoch: diese marginale Erhöhung des Leitzinses ist vernachlässigbar. Relevant wird sie, sobald Werte um 2% erreicht werden. Sollte das hier beschriebene Muster stimmen, so müssten man davon ausgehen, dass das Platzen der Blase noch etwas auf sich warten lässt.

US Interest Rates – Bildquelle: Marek

Die Entscheidung zum damaligen Zeitpunkt war mehr als erstaunlich. So wurde zwar verlautet, dass die Folgen der Subprime-Krise überwunden worden seien und dass es der Wirtschaft prächtig gehe, jedoch zeichneten die Daten ein ganz anderes Bild.

US Commodity Index – Bildquelle: Bloomberg

So ist zum Zeitpunkt der Zinserhöhung der Index für den weltweiten Konsum (Commodity Index) auf sein 16-jähriges Tief gefallen. Dieser Index umfasst den Konsum von Öl, Kaffee, Zucker, Stahl und Kupfer. Noch schlimmer stand es um den Baltic Dry Index (BDI). Dies ist ein sehr wichtiges Messinstrument für den Zustand des weltweiten Handels, da dieser das weltweite Verschiffen von Hauptfrachtgütern (Kohle, Getreide) misst. Dieser hat wie in der Abbildung erkennbar in dieser Zeit historische Tiefststände erreicht.

Baltic Dry Index – Bildquelle: Bloomberg

Gegen Ende des Jahres 2015 wurden weltweit überwiegend schlechte bis katastrophale Wirtschaftsdaten vermeldet. Der Umsatz des in den USA so wichtigen Black Friday ist 10% niedriger ausgefallen als im Vorjahr. Der IPO (Anzahl der Börsengänge von Unternehmen) lag in den USA 38% niedriger im Vergleich zum Vorjahr. Somit fiel auch das $-Volumen bei US-Börsengängen um 48%. In den USA sind die Exporte um 11% gefallen, der Luft- & Frachtverkehr war seit März 2015 jeden Monat rückläufig, die Produktionsprognose der Fed ist zehn Monate in Folge gefallen. Aber man sollte hier nicht nur auf die USA schauen, denn ähnliche Daten wurden uns weltweit präsentiert. So ist der CCFI (China Container Freight Index) um über 30% gefallen. Chinas Bahn-Frachtverkehr ging um 10% runter, bei den Exporten ging es um 4% runter und es folgte eine drastische Abwertung des Yuan. Und beim Außenhandel anderer Staaten sah es genauso aus: Japan -3,4%, Süd-Korea -16% und Indien -17%. In Brasilien ging die Produktion um -15% runter. In Frankreich stieg die Arbeitslosigkeit 53 Monate in Folge.

Ein paar Quellen gefälligst? Gerne:

- Süd-Korea

Industrieproduktion fällt nach -15,8% im Oktober um -4,7% im November

http://www.querschuesse.de/suedkorea-exporte-und-industrieproduktion/

- China

Manufacturing Purchasing Managers Index (PMI) fällt auf 49,6 und deutet eine Rezession an

http://www.querschuesse.de/china-pmis-november-2015/

- USA

PMI fällt von 50,1 im Vormonat auf 48,6 Indexpunkte. Das ist der tiefste Stand seit Juni 2009!

http://www.querschuesse.de/usa-ism-einkaufsmanagerindex-november-2015/

- USA

Anzahl der Öl-Bohrtürme in den USA fällt auf 744, im letzten Jahr waren es noch 1917. Das entspricht einem Rückgang von 1173 Türmen bzw. 61,2%!

http://www.querschuesse.de/usa-rig-counts-mit-1173-zum-vorjahr/

- Frankreich

„Seit nun 53 Monaten in Folge steigt schon die Arbeitslosigkeit, im Vergleich zum Vorjahresmonat!“

http://www.querschuesse.de/frankreich-registrierte-arbeitslosigkeit-oktober-2015/

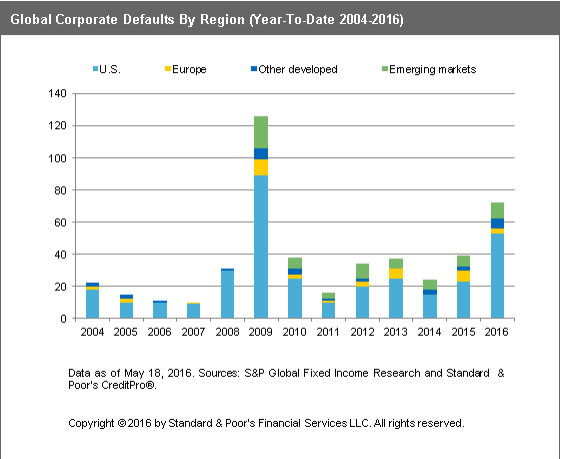

Und das ist bei weitem nicht alles. Ende 2015 erfolgt eine rasante Zunahme von Insolvenzen, welche sich im Jahr 2016 weiterhin im hohen Tempo fortgesetzt haben. Die untere Abbildung zeigt die Unternehmenspleiten pro Jahr. 2015 sieht zunächst nicht wirklich besorgniserregend aus. Jedoch muss hier festgehalten werden, dass sich dieser Trend erst gegen Ende der Jahres 2015 ergeben hat. Man muss nun beachten, dass das Jahr 2016 in der Abbildung im Mai endet. D.h. dass wir im Jahr 2016 hochgerechnet mehr Unternehmenspleiten als im Jahr 2009 hätten – und das ohne dass es bisher ein besonderes Ereignis à la Lehman Brothers gegeben hätte.

Unternehmenspleiten – Bildquelle: Standard & Poors

Es würde schon ausreichen, wenn nur ein paar dieser Indizes schlechte Werte aufweisen würden. Aber die Tatsache, dass so gut wie alle wichtigen Wirtschaftsindikatoren schlechte Werte aufweisen zeigt uns, dass wir mit großen Problemen rechnen müssen. Und trotz all dieser Indikatoren hat die Fed angekündigt, den Leitzins nach und nach wieder hoch zu setzen. Kein Wunder: die US-Regierung präsentiert fortwährend beste Wirtschafts- und Arbeitsmarktdaten und die Wirtschaftsmagazine stützen diese Aussagen – die Fakten und Indizes zeigen das Gegenteil.

Fassen wir nun das eben geschriebene im Hinblick auf die aufgestellte Theorie zusammen und prüfen die Thesen:

- Wir befinden uns im Jahr 2016 in einem Wahljahr.

- Wir befinden uns in einem Niedrig-Zins-Umfeld.

- Die Fed beabsichtigt die Zinsen zu erhöhen.

- Die Wirtschaft kühlt sich ab.

- „Experten“ sagen, dass alles bestens ist.

Hiermit wären fast alle Punkte mal wieder erfüllt, aber eben nur fast alle. Ein wesentlicher Punkt fehlt hier: die Blase.

Also, wie verhält es sich nun eigentlich im Hinblick auf die Theorie mit der Blase? Gibt es einen überaus attraktiven, lukrativen und außer Kontrolle geratenen Vermögenswert? Die Antwort ist schlicht und einfach: Ja!

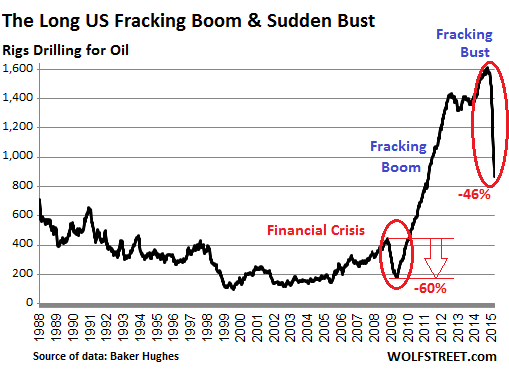

In den letzten fünf Jahren wurden ca. 5,4 Billionen Dollar in die Exploration von Schieferöl und Schiefergas investiert – also ins Fracking. Bei einem hohen Anteil der hier gewährten Kredite handelt es sich um hochverzinste Ramschanleihen. Wir befinden uns hier in einer Größenordnung wie bei der Subprime-Krise. Am 18. September 2008 hat der damalige US-Finanzminister Hank Paulson dem Kongress mitgeteilt, dass sich 5,5 Billionen Dollar in Luft auflösen werden, es sei denn der Kongress und die Regierung treffen unverzüglich Maßnahmen. Parallelen gibt es bei der Fracking-Blase jedoch nicht nur im Hinblick auf die Größenordnung. Das Platzen der Immobilien-Blase im Jahr 2008 wurde zu einem globalen Problem, weil die Banken auf die glorreiche Idee kamen, die Hypotheken in sogenannten Collateralized Debt Obligations (CDOs) zu gruppieren und diese global zu handeln. Gleiches geschah auch mit den Fracking-Darlehen. Die Investment-Banken kreierten Fracking-basierte Derivate unter dem Namen Volumetric Production Payments (VPPS). In den VPPS gruppieren die Banken die Fracking-Darlehen und geben diese in den globalen Handel. Klingt irgendwie wie dasselbe nur in grün.

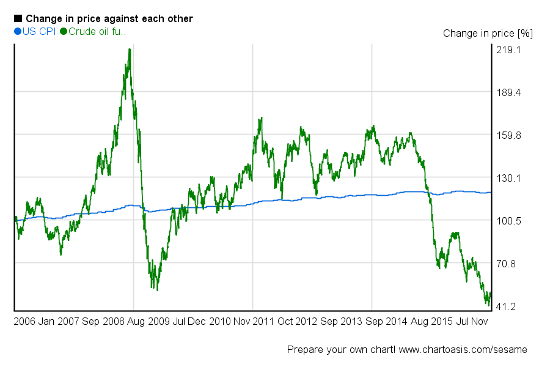

Fracking bildet also einen Kandidaten – es könnte also der gesuchte attraktive, lukrative und außer Kontrolle geratene Vermögenswert sein. Vor dem Platzen der Immobilien-Blase gab es einen enormen globalen wirtschaftlichen Aufschwung. Alle haben investiert und konsumiert. Die Euphorie hätte kaum größer sein können. Folglich stiegen die Ölpreise in nie zuvor dagewesene Sphären. Die Abbildung Ölpreis 2006 – 2016 illustriert das bestens. Die technischen Möglichkeiten des Frackings öffneten bei Ölpreisen weit über 100 $ pro Barrel neuen Unternehmen Zugang zum lukrativen Ölgeschäft. So wurden schon vor der Subprime-Krise die ersten Fracking-Unternehmen gegründet. Am Chart erkennt man, dass der Ölpreis nach der Subprime-Krise recht schnell wieder die fürs Fracking kritische 100 Dollar Marke knackte, denn dies ist ungefähr der Preis, ab welchem Fracking rentabel wird. In den USA und in Kanada wurden nun zahlreiche neue Fracking-Unternehmen gegründet. Die Herangehensweise hierbei war jedoch mehr als surreal. So haben viele zunächst potentielle Fracking-Gründer ein Gutachten über die Menge des förderbaren Öls in einem bestimmten Gebiet erstellen lassen. Mit diesem Gutachten wurden diesen dann Kredite gewährt, welche für den Erwerb des jeweiligen Landes und der fürs Fracking nötigen Maschinen verwendet wurden. Die Kredite sind hierbei sehr üppig ausgefallen, was an der Bewertung der neu gegründeten Unternehmen lag: der Wert des Unternehmens ergab sich aus den (math.) Produkt vom aktuellen Ölpreis und der im Boden vermuteten Ölmenge. Somit sind viele dieser Unternehmensgründer innerhalb kürzester Zeit zu Multimillionären geworden, ohne dass überhaupt mit der Öl-Förderung begonnen wurde. Nun, letztendlich war alles OK, schliesslich war der Ölpreis stets weit jenseits der wichtigen 100 Dollar Grenze. Die USA wurden somit innerhalb kürzester Zeit zu einen der führenden Öl-Förderer sowie zum Selbstversorger… bis dann plötzlich im August 2014 der Ölpreis stark gefallen ist. Das Warum ist an dieser Stelle irrelevant. Ende 2015 gab es dann einen weiteren Kurssturz. Seitdem die Preise die kritischen Marke von 100 $ pro Barrel unterschritten haben, wird in den USA und in Kanada nicht mehr gefracked – die Kredite müssen jedoch weiterhin bedient werden. Wie das wohl ausgehen wird…? Die Abbildung Fracking-Absturz zeigt den mit dem niedrigen Ölpreis einhergehenden Fracking-Absturz.

Ölpreis 2006 – 2016 – Bildquelle: Marek

Fracking Absturz – Bildquelle: Wolfstreet.com

Man könnte nun sagen, dass wir die Blase gefunden haben – aber so einfach ist das nicht. Oder sagen wir es anders: leider gibt es da weit mehr zu finden.

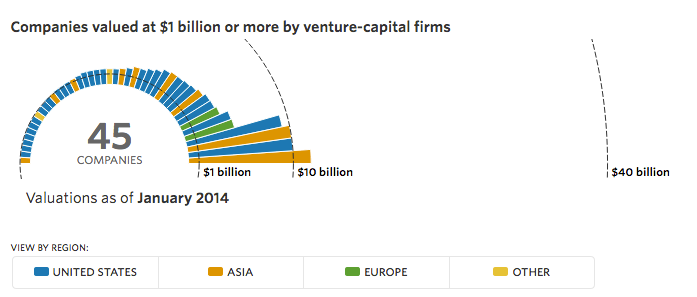

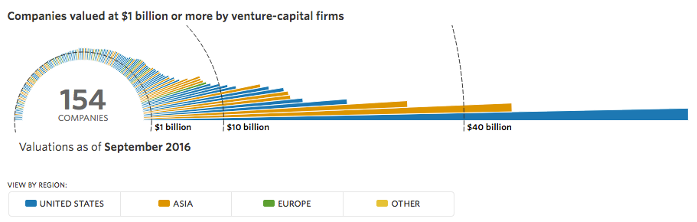

Eine weitere Blase könnte mal wieder im Bereich von Technologie- und IT-Unternehmen aufgebaut worden sein. Darüber wird in der Regel nicht gesprochen. Man meint die dotcom-Blase mit allen damals stattgefundenen Fehlern weit hinter sich gelassen zu haben und es dieses Mal besser zu machen. Technologie gilt wieder als einer der Motoren für die Wirtschaften – und dieses Mal ist es nachhaltig. Es läuft also wie immer. Nun zum Aber: im Mai 2016 berichtete unter anderem The Wall Street Journal nicht nur, dass wir wieder eine Technologie-Blase haben, sondern auch dass diese zu platzen beginnt. Die Summe des in IT-Startups investierten Risikokapitals nimmt zwar zu, jedoch ist die Anzahl neu gegründeter IT-Startups stark rückläufig. Das bedeutet aber auch, dass zunehmend Gelder an bereits gegründete Startups fliessen. Das hat zwei einfache Gründe: zum einen scheint es um die Profitabilität von IT-Startups nicht gut bestellt zu sein, zum anderen wissen viele Investoren nicht wohin Sie mit ihrem Geld hin sollen – also wurde investiert. The Wall Street Journal veröffentlichte eine Statistik unter dem Namen The Billion Dollar Startup Club (http://graphics.wsj.com/billion-dollar-club/). In dieser werden Startups mit ihrer Bewertung aufgelistet. Erfasst werden hier aber nur Unternehmen mit einem Marktwert von mindestens einer Milliarde Dollar. Die Abbildung The Billion Dollar Startup Club im Januar 2014 stellt 45 Startup-Unternehmen als Balken dar. Die Länge des Balkens bildet den Wert des Unternehmens ab (im engl. entspricht die Billion unserer Milliarde). In der Abbildung The Billion Dollar Startup Club im September 2016 sehen wir dasselbe bis September 2016. Die Entwicklung innerhalb der letzten zweieinhalb Jahre ist schon beachtlich. Wie The Wall Street Journal schrieb, ist das Problem, dass die wenigsten dieser Unternehmen profitabel sind.

The Billion Dollar Startup Club im Januar 2014 – Bildquelle: Marek

The Billion Dollar Startup Club im September 2016 – Bildquelle: Marek

Somit hätten wir zwei Blasen-Kandidaten parat. Weitere sollen hiermit nicht ausgeschossen sein. Genaugenommen wollen wir uns noch einen weiteren Kandidaten anschauen: unsere Banken.

Wie bereits geschrieben, befinden wir uns in einer Nullzins-Phase. Zinsen dienen nicht nur dem Zweck, Geld zu verdienen, sondern sie sind auch ein nützliches und benötigtes Risiko-Kontrollinstrument. Mit der seit längerem gefahrenen Nullzinspolitik funktioniert dieses Risiko-Kontrollinstrument nicht mehr richtig. Es wird mehr Geld gedruckt, zeitgleich ist es viel schwieriger Risiken zu erkennen. Nun muss man noch hinzu ziehen, dass viele Banker ohnehin davon ausgehen, dass im Worst-Case die Regierungen bzw. der Steuerzahler einspringen. Mit anderen Worten: mehr Geld, weniger Kontrolle, keine Haftung/Verantwortung. Super, besser kann es für Investment-Banker doch eigentlich gar nicht laufen, oder?

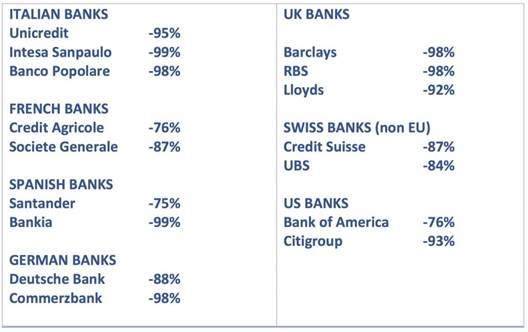

Die Null-Zinspolitik und die Quantitative Lockerung (QE = quantitative easing) der Zentralbanken können also zum Problem werden, obwohl sie diese beseitigen sollten. Alleine die EZB druckt Monat für Monat 80 Milliarden Euro und kauft damit die Anleihen europäischer Staaten und stützt in Schieflage geratene Unternehmen. Der Markt wird also mit Geld geflutet. Alles bisher ohne sichtbaren Erfolg. Trotz der großen in den Markt und in die Banken gepumpten Summen befinden sich fast alle großen europäischen Banken im Sturzflug – und das bereits seit einigen Jahren. Die Abbildung Kursentwicklung der großen europäischen Banken seit dem Hoch vor der Subprime-Krise aus/ab dem Jahr 2008 spricht hier für sich. Man könnte nun annehmen, dass eine der Banken in die Rolle des sogenannten schwarzen Schwans schlüpfen könnte. Abwegig? Vielleicht vollzieht sich das sogar gerade jetzt vor unseren Augen mit der Deutschen Bank.

Kursentwicklung der großen europäischen Banken seit dem Hoch vor der Subprime-Krise aus ab dem Jahr 2008 – Bildquelle: Marek

Wenn wir schon bei der Deutschen Bank sind. Die Deutsche Bank war zuletzt nicht in der Lage, versprochenes Gold an Kunden auszuliefern. Die größte norwegische Bank und Großaktionäre und Investmentmagnaten wie George Soros wetten auf den Crash der Wall Street und insbesondere der Deutschen Bank. Die Deutsche Bank musste im letzten Jahr bereits mehrmals die Solvenzfrage beantworten. Bloomberg stufte die Wahrscheinlichkeit, dass die Deutsche Bank in naher Zukunft Pleite geht, bei fast 40% ein. Die Deutsche Bank bot in Belgien Neukunden einen Zinssatz von 5% an, sofern diese eine Summe von 10.000€ auf das neu angelegt Konto einzahlen – wohl bemerkt: das gilt nur für Neukunden und nur für Belgien (dennoch erinnert das irgendwie an ein Schneeballsystem). Bei dem derzeit vorliegenden niedrigen EZB-Leitzins von 0% bot die Deutsche Bank Neukunden also einen Zinssatz von 5%? Das entspricht (wäre es nicht nur Belgien) einem CCC-Fitch-Rating. Gemäß der Definition eines CCC-Ratings bedeutet das, dass nur mit viel Glück keine Insolvenz zu erwarten ist. Der Fairness halber sollte das nun auch nicht überbewertet werden, da dies lediglich für Belgien galt. Jedoch steht die Deutsche Bank bei den Credit Default Swaps (CDS) im weltweiten Vergleich sehr schlecht dar. CDS beschreiben Risikoaufschläge, um die Bonität des jeweiligen Zertifikate-Emittenten eines Instituts einzuschätzen. Dabei gilt: je höher der entsprechende Credit Spread, desto höher ist die Ausfallwahrscheinlichkeit und folglich auch Risiko. Der CDS-Wert der Deutschen Bank liegt schon seit über einem Jahr bei über 200 Punkten. Der Wert der als gesund geltenden Finanzinstitute liegt in der Regel im Bereich von 50 bis 80 Punkten. Der Wert ist also hoch, aber noch nicht extrem kritisch. Zum Vergleich: die drittgrößte italienische Bank Monte Paschi verzeichnet hier einen Wert von über 450 Punkten – diese gilt wiederum als bankrott. Die Deutsche Bank wurde im Juni 2016 vom IWF als die „gefährlichste Bank der Welt“ eingestuft. Dies hat sich letztendlich auch im Aktienkurs widergespiegelt. Am 16. September 2016 hat das US-Justizministerium bei der Deutschen Bank eine Forderung in Höhe von 14 Milliarden $ eingereicht. Mit ca. 8.000 weiteren Klagen wird sich die Deutsche Bank auseinander setzen dürfen – wenigstens sind dort die Klagesummen nicht so hoch. Die Deutsche Bank hat ein Derivate-Volumen von 72 Billionen Dollar – richtig, das sind dann mal über 72.000 Milliarden Dollar. Zum Vergleich: das deutsche Bruttoinlandsprodukt betrug im Jahr 2015 ca. 3 Billionen Euro (3,3 Billionen Dollar). Das Bruttoweltprodukt lag im Jahr 2014 bei 78 Billionen Dollar. Die Deutsche Bank sitzt also auf Derivaten, welche an das Bruttoweltprodukt herankommen.

Nun darf man nicht vergessen, dass es nicht nur die Deutsche Bank ist, welche ungeheure Derivaten-Mengen angehäuft hat. Global hantiert das Finanzsystem derzeit mit Derivaten in einer unfassbaren Größe von 552,9 Billionen Dollar. Nochmal: das Bruttoweltprodukt, welches reelle Güter und Waren und Dienstleistungen einbezieht, kommt auf 78 Billionen Dollar. Der Derivate-Markt ist also sieben Mal größer als alle auf der ganzen Welt hergestellten Waren und angebotenen Dienstleistungen zusammen. Alle großen Banken teilen das Schicksal der Deutschen Bank. So hat Citigroup ein Derivate-Volumen in Höhe von 53 Billionen Dollar, JP Morgan Chase und Goldman Sachs folgen mit 51 Billionen Dollar, Bank of America ist mit 45 Billionen ebenfalls dabei genauso wie Morgan Stanley mit 31 Billionen. Die Deutsche Bank führt diese Liste zwar an, jedoch entfällt die Hälfte aller Derivate auf US-Banken. Letztendlich spielt es aufgrund der extremen globalen Verflechtung der Banken dann kaum eine Rolle mehr. Fällt eine Bank, dann werden wohl alle anderen Banken mit in den Abgrund gezogen werden.

Derivate bilden die wohl größte jemals in der Geschichte der Menschheit kreierte Blase.

Prüfen wir nun abschließend noch ein letztes Mal die Thesen:

- Wir befinden uns im Jahr 2016 in einem Wahljahr.

- Wir befinden uns in einem Niedrig-Zins-Umfeld.

- Die Fed beabsichtigt die Zinsen zu erhöhen.

- Der Wirtschaft kühlt sich ab.

- „Experten“ sagen, dass alles bestens ist.

- Wir haben mehrere korrelierende Blasen.

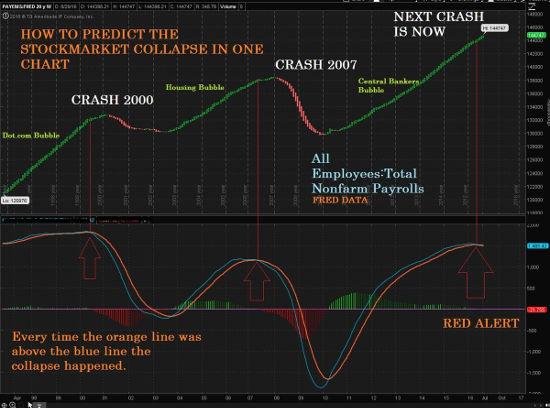

Abschließend kann auch noch etwas Chart-Technik angewandt werden. Schon Pythagoras sagte: „Zahl ist alles“. Und so kann man gerne sich auf stochastische Mittel stützen, um Trends und Muster abzuleiten und zu erahnen. Die folgenden Charts des S&P500 sagen mehr als tausend Worte.

S&P500 Bild 1 – Bildquelle: Marek

S&P500 Bild 2 – Bildquelle: Marek

Die Wahrscheinlichkeit eines Systemcrashs ist offenkundig. Die auf die US-Präsidentenwahl bezogene Theorie sollte nicht all zu ernst genommen werden, aber wundern würde das Eintreffen nicht. Dennoch: insbesondere die in den beiden letzten Charts dargestellte Entwicklung folgt einem seit über hundert Jahren wiederkehrenden Muster. Vielleicht war dies die Ursache für die überraschende und seltsame im August erfolgte Aufforderung der Bundesregierung zur Vorsorge?

Nachtrag vom 21.November 2016

Die Wahl Zeit vorbei und der Sieger heißt Donald Trump – ob überraschend oder nicht sei hier irrelevant. Überraschend war jedoch die positive Entwicklung an den Börsen. Es verdichten sich die Anzeichen, dass die Fed im Dezember 2016 den beschriebenen Schritt macht: die Erhöhung des Leitzinses, obwohl es der Zustand kaum zulassen dürfe. Nun, wir werden es bald erfahren…

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

21 Kommentare

[…] Finanz-Crashs gestern und heute (konjunktion) […]