Systemfrage: Ein letzter Blick auf die reale Wirtschaft, bevor sie implodiert – Teil 1

Der zweite Teil der Artikelserie ist hier (englisches Original) bzw. hier (deutsche Übersetzung) zu finden.

Der dritte Teil der Artikelserie ist hier (englisches Original) bzw. hier (deutsche Übersetzung) zu finden.

Der vierte Teil der Artikelserie ist hier (englisches Original) bzw. hier (deutsche Übersetzung) zu finden.

Der fünfte Teil der Artikelserie ist hier (englisches Original) bzw. hier (deutsche Übersetzung) zu finden.

Der sechste Teil der Artikelserie ist hier (englisches Original) bzw. hier (deutsche Übersetzung) zu finden.

Das Jahr 2015 ist gerade einmal zwei Monate alt und es hat bereits bewiesen, dass es seit 2008/2009 das volatilste Jahr für die Weltwirtschaft ist. Wir haben gesehen, wie die Ölmärkte um rund 50 Prozent innerhalb von ein paar Monaten kollabierten (gerade als die US-Notenbank das Ende von QE3 ankündigte, bei dem Fiat-Geld verwendet wurde, um die sinkende Nachfrage zu vertuschen), wie der Baltic Dry Index 30 Prozent seit Jahresbeginn an Wert verlor, wir haben den Coup der Schweizer Nationalbank gesehen oder die Drohungen der Griechen die EU zu verlassen (und jetzt drohen die griechischen Bürger mit gewaltsamen Protesten aufgrund des viermonatigen „Verlängerungsdeals“) und die Auswirkungen des bereits neun Monate andauernden Streiks der Häfen an der Westküste sind noch nicht quantifizierbar. Das ist nicht nur ein flüchtiger Eindruck eines negativen ersten Quartals; es ist ein Zeichen für die Dinge, die noch kommen.

Die Aktienmärkte befinden sich nach einem wackligen Start natürlich wieder auf Allzeithochs, obwohl fast alle Fundamentaldaten auf rot stehen. Aber wie Zero Hedge kürzlich in einem Artikel darauf hinwies, dass die künstlichen Aktienkurse auf massive Aktienrückkäufe der Unternehmen zurück gehen, aber das wird nicht mehr lange gut gehen, da die Schulden, die die Unternehmen generieren, schwerer wiegen als ihre Fähigkeit die Märkte zu stützen.

Diese Scherzfrage ist auch in den Zentralbankkonjunkturmaßnahmen sichtbar. Wie ich in früheren Artikeln ausführte, ist die Fähigkeit der Zentralbanken das globale Finanzsystem zu stützen ins Stocken geraten, da die Rettungsaktionen und Niedrigzinskapitalspritzen jetzt noch weniger bis gar keine Auswirkungen auf die gesamtwirtschaftliche Leistung haben. Der Kraftstoff des Fiat-Geldes reicht nicht mehr aus; und wenn das in den Mainstreammedien ankommt, dann wird in der Tat die Hölle losbrechen.

Das Argument, dass die Banken das System für immer stützen können, ist nun als falsch entlarvt worden. In dieser Serie von Artikeln werde ich die Hauptgründe, warum dies geschieht, beleuchten. Zu Beginn mit der Grundlage allen Wirtschaftens: Angebot und Nachfrage.

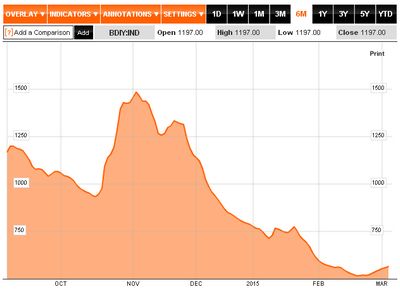

BDI – 5. März 2015 – Bildquelle: Screenshot-Ausschnitt http://www.bloomberg.com/quote/BDIY:IND/chart

Der Baltic Dry Index ist seit vielen Jahren ein verlässlicher Indikator für die REALE Wirtschaft. Während die meisten anderen Indizes und Messgrößen zum Zustand der Finanzmärkte direkten oder indirekten Manipulation unterliegen, werden beim BDI keine Geldströme bewertet und bietet somit ein ehrliches Abbild der Welt um uns herum. In den vergangenen zwei Monaten hat der Index, der Frachtkosten und die internationale Nachfrage nach Rohwaren misst, seine historischen Allzeit-Tiefstände gerissen und stürzte 57 Prozent im Laufe der letzten 12 Monate ab bzw. 30 Prozent im bisherigen Jahresverlauf.

Die schwindende Nachfrage nach Schiffsfracht stellt die Mainstreamberichterstattung offensichtlich vor große Herausforderungen, wenn sie behaupten, dass wir eine gesamtwirtschaftliche Erholung sehen. Gerade wenn die Nachfrage nach Rohwaren so weit fällt, dass ein 57-prozentiger Rückgang im vergangenen Jahr zu verzeichnen ist, dann müssen auch die Verkaufszahlen der Komsumgüter, die aus diesen Rohwaren produziert werden, genauso kollabieren. Die Maschinerie der „Qualitätsmedien“ hat das rekordverdächtig oft gebrochene Argument gegen diese Schlussfolgerung verwendet, obwohl sich dieses immer und immer wieder als falsch herausstellte: Die Lüge, dass die Flottengröße der Grund für die fallende Frachtkosten ist und nicht eine zu geringe Nachfrage nach Schiffen. Dies ist das gleiche Argument, das von Experten verwendet wird, um von den Problemen, die sich aus dem starken Rückgang der Ölpreise ergeben, abzulenken: Ein Überangebot an Schiffen ist der für die Mainstreammedien wahre Grund, denn die Nachfrage ist so gut wie eh und je. Forbes hat sogar versucht das 29-Jahres-Tief des BDI vollständig von der Hand zu weisen und alternative Wirtschaftsforscher im gleichen träge geschriebenen Artikel als argumentativ falsch darzustellen.

Lassen Sie uns zunächst die Frage der weltweiten Nachfrage nach Waren stellen. Kann der BDI diese Nachfrage genau abbilden? Nun, wie die meisten von euch wissen, ist das Bild von Herstellung der Güter und Exportzahlen fast unmöglich übereinander zu legen, da fast alle, wenn nicht sogar alle Indizes die Geldentwertung und Inflation in den Produktionskosten nicht abbilden. Zum Beispiel lieben es die Mainstream-Propagandisten zu verargumentieren, dass die Produzenten (wie auch der Einzelhandel) in der Regel jedes Jahr zumindest kleine bis bescheidene Gewinne erzielen. Was sie nicht erwähnen oder berücksichtigen sind die zusätzlichen Kosten, die den Herstellern und Einzelhändlern unter dem Strich entstehen, sowie die Mehrkosten für den Endverbraucher. Diese Kosten werden meist nicht einmal ansatzweise berücksichtigt, wenn man die endgültigen Zahlen der Öffentlichkeit präsentiert.

In der Fertigung werden einige Zahlen geradezu verfälscht. Wie im Fall von China, wo die Beamten die Betriebsleiter dazu zwingen die Produktionszahlen nach oben zu verfälschen.

Meiner Meinung nach sollte jeder sichtbare Rückgang bei den falschen Zahlen der Mainstreammedien vervielfacht werden, um annähernd erkennen zu können, was in der Realwirtschaft wirklich los ist. China, der größte Exporteur und Importeur der Welt, leidet weiterhin unter Rückgängen bei der „Ausweitung“ der Produktion, wie der immer noch stagnierende Bestellindex PMI zeigt.

PMI – 3. März 2015 – Bildquelle: Screenshot-Ausschnitt http://www.bloomberg.com/quote/CPMINDX:IND

„Offizielle“ Statistiken zeigen im Januar einen Rückgang der chinesischen Exporte gegenüber dem Vorjahr um 3,3 Prozent, während die Importe um 19,9 Prozent eingebrochen sind. Die Exporte verringerten sich auf monatlicher Basis um 12 Prozent, während laut Zollverwaltung die Einfuhren um 21 Prozent fielen.

In Japan sank, trotz des fallenden Yens durch den man eine steigende Auslandsnachfrage erwartet hatte, das Exportwachstum im vergangenen Jahr in Bezug auf das Exportvolumen. Der jüngste „Sprung“ im Januar kann die stetige Erosion der japanischen Exporte in den vergangenen fünf Jahren und die niedrige Nachfrage in den vergangenen zwei Jahren nicht übertünchen.

Japans Produktionserweiterung hat sich in den letzten sieben Monaten extrem verlangsamt.

In Deutschland, der stärksten Wirtschaftsmacht in der EU, ist die Industrieproduktion auf den niedrigsten Stand seit 2009 zurück gegangen, und die Fertigungsaufträge sind auf ein Niveau gefallen, das man seit 2009 nicht mehr gesehen hat.

Trotz der Annahmen in den Mainstreammedien, dass die niedrigeren Ölpreise zu hohen Umsätzen im Einzelhandel führen würden, will diese Phantasie nicht Realität werden. Die Einzelhandelsumsätze setzen weiterhin ihren düsteren Trend der Weihnachtszeit des Jahres 2014 fort – mit dem größten Rückgang seit 11 Monaten im Dezember und einem anhaltenden Rückgang im Januar.

Öl ist sicherlich der unbestreitbar beste „Mitten-Ins-Gesicht“-Indikator dafür, dass die Nachfrage implodiert ist. Die Volatilität ist sprunghaft angestiegen, während die Tankstellenpreise an vielen Orten in den USA um die Hälfte zurückgegangen sind. Man könnte versucht sein, nur die unmittelbaren Vorteile dieser Deflation zu sehen. Aber sie würden damit das Gesamtbild der weltweiten Nachfrage übersehen. Erdöl ist der wichtigste Faktor für die wirtschaftliche Produktivität. Eine schwindende Ölnachfrage bedeutet schwindende Produktivität, das wiederum schwindender Konsum und das bedeutet wiederum eine schwindende Wirtschaft. Punkt.

Die OPEC berichtet über eine einbrechende weltweite Nachfrage nach Öl – jenseits aller Erwartungen. Die Ölnachfrage befindet sich auf dem niedrigsten Niveau seit dem Jahr 2002.

Abgesehen von der Frage der realen globalen Nachfrage nach Rohwaren, berücksichtigt das Argument, dass der BDI nur an einem Überangebot an Frachtschiffen leidet, auch nicht, dass Reedereien oft zusätzliche Schiffe VERSCHROTTEN, wenn die Nachfrage ausbleibt. Ich finde es recht amüsant, dass Mainstream-Ökonomen zu denken scheinen, dass Unternehmen, die Schüttgüter verschiffen, Frachtschiffe fahren lassen würden, die sich de facto aber nicht rechnen, damit ein künstlicher Rückgang der Frachtraten verursacht wird. Soweit ich weiß, machen es sich solche Unternehmen nicht zur Gewohnheit ihre eigenen Gewinne zu untergraben, wenn sie das vermeiden können. Wenn ein Überangebot an Schiffen auftritt, ziehen die Unternehmen nicht verwendete Schiffe entweder durch Verschrottung oder durch Stilllegung im Trockendock aus dem Verkehr, als Versuch die Frachtraten wieder auf ein gewinnbringendes Niveau zu bringen. Das funktioniert auch oft, es sei denn die Nachfrage nach Frachtschiffen ist das eigentliche Problem, nicht die Versorgung der Produzenten mit Schiffen für den Transport.

Das Abwracken von Schiffen boomte im Jahr 2013 und hat seitdem nicht aufgehört. Tatsächlich hat der Schüttguttransporteur COSCO mindestens 17 Schiffe allein im Monat abgebaut und hat seine Flotte konsequent seit mindestens 2013 verkleinert. Der Trend der Verschrottung wird oft von den Reedereien als „Modernisierungsbemühungen“ beschönigt, aber die Tatsache bleibt, dass die Frachtunternehmen immer mehr Schiffe entsorgen, um Preise und Gewinne zu maximieren.

Zudem hat der weltweite Versandriese Maersk Line jetzt offen zugegeben, dass der primäre Grund der einbrechenden Frachtkosten, der Grund warum der BDI auf einen historischen Tiefststand gefallen ist, die sinkende Nachfrage auf fast allen Märkten ist. Das Angebot an Schifffrachten ist zweitrangig.

Führt die sinkende Nachfrage zu einem verringerten Einsatz der Flotten und damit zu einem „Überangebot“? Natürlich. Dieses Henne-/Ei-Spiel, das die etablierten Ökonomen mit dem BDI spielen, muss jedoch aufhören. Zuerst war die sinkende Nachfrage nach Gütern da, die Zahl der nicht genutzten Schiffe kam erst an zweiter Stelle. Dies ist die Realität.

Eine ziemlich zynische Person könnte darauf hinweisen, dass alle obigen Statistiken von der Propagandamaschine, sprich dem Mainstream, stammt. Warum sollte sie also richtig und wichtig sein? Ich würde vorschlagen, dass diese Leute die Tatsache berücksichtigen, dass die Propagandamaschine sich ständig selbst widerspricht, und zwischen den Zeilen können wir eine gewisse Wahrheit finden.

Wenn die Produktion „expandiert“, selbst nur eine geringfügige Expansion, warum befinden sich dann die Exporte auf der ganzen Welt im Niedergang? Wenn der Baltic Dry Index wegen eines „Überversorgungsangebots an Schiffen“ einbricht, warum brechen dann noch andere Nachfrageindikatoren auf ganzer Linie ein und warum sprechen große Speditionen von einer mangelnden Nachfrage? Sehen Sie, das ist das, was alternative Analysten meinen, wenn sie von der „echten Wirtschaft“ sprechen. Wir reden über die Unvereinbarkeit der verwendeten eigenen Daten innerhalb des Mainstreams und wir versuchen zu erkennen, welche Teile tatsächlich ein logisches Bild geben. Die Medien würden es vorziehen, dass Sie durch ein Schlüsselloch und nicht durch ein Mikroskop auf die Wirtschaft blicken.

Dahinter stecken die wahren Begünstigten der öffentlichen Vergesslichkeit; internationale Firmenmogule, Bankenfinanziers und politische Despoten. Unternehmen und Regierungen können nur zwei Dinge relativ gut – Lügen und Stehlen. Eines ermöglicht immer das andere.

Das Establishment hat alles in seiner Macht stehende getan, um die meisten grundlegenden wirtschaftlichen Gegebenheiten zu verbergen, nämlich die Realität, dass die Nachfrage im Sterben liegt. Warum? Je länger sie die echte Nachfrage verbergen können, desto mehr Zeit haben sie, um das wenige unabhängige Vermögen, das noch im System ist, zu stehlen, während sie die Bevölkerungen für den nächsten großen Betrug/Schwindel positionieren (den Betrug/Schwindel der totalen Globalisierung und Zentralisierung). Ich werde die vielen Vorteile eines wirtschaftlichen Zusammenbruchs für die Eliten am Ende dieser Serie behandeln.

Jetzt will ich nur sagen, dass sich das Programm der Manipulation, das wir seit 2008 gesehen haben, deutlich verändert hat. Die Tatsache eines katastrophalen Nachfrageeinbruchs zeichnet sich immer mehr ab. Ein solcher Verlust geht immer einem größeren Finanzereignis voraus. Der BDI implodiert nicht ohne dass es unter der Oberfläche des Finanzsystems zu größeren Fehlfunktionen und Störungen gekommen ist. Öl und Exporte und Produktion bröckeln nicht ohne dass das Gewicht einer größeren Katastrophe auf ihnen lastet. Diese Dinge finden nicht in einem Vakuum statt. Sie sind der strahlende Blitz, der den tödlichen Folgen einer Finanz-Atombombe folgt.

(Teil-/Übersetzung des Artikels One Last Look At The Real Economy Before It Implodes – Part 1 von Brandon Smith/www.alt-market.com)

Quellen:

One Last Look At The Real Economy Before It Implodes – Part 1

Here Is The Reason Why Stocks Just Had Their Best Month Since October 2011

Why You Shouldn’t Worry About The Baltic Dry Index Hitting A 29 Year Low

Chinese Data Mask Depth of Slowdown, Executives Say

China official manufacturing PMI hits 5-month low

China’s exports, imports slump in January, record trade surplus

Japan’s Export Volume Falls Despite Weak Yen

Activity In Japan’s Manufacturing Sector Slows, BoJ Grows Concerned About Inflation Goal

German Industrial Output Drops Most Since 2009 in August

U.S. retail sales drop biggest in 11 months, but seen as a blip

Another Disappointing Retail Sales Report

OPEC Report Downgrades Demand for Oil

Demand For OPEC Oil Is Falling Off A Cliff

Booming Scrap Business: Ship-Breaking Lessons from the Exxon Valdez

Seventeen more scrapped by Cosco

World’s Largest Container-Shipper Warns Global Trade Is Slowing Down

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

8 Kommentare

[…] erste Teil der Artikelserie ist hier (englisches Original) bzw. hier (deutsche Übersetzung) zu […]

[…] erste Teil der Artikelserie ist hier (englisches Original) bzw. hier (deutsche Übersetzung) zu finden. Der zweite Teil der Artikelserie ist hier (englisches Original) […]

[…] Zum Teil 1 bitte hier weiterlesen. […]