Finanzsystem: Die Insolvenz der Silicon Valley Bank und ihre möglichen Folgen

Finanzsystem – Bildquelle: Pixabya / 3844328; Pixabay License

Vorbehaltlich der kommenden Entwicklung der nächsten Stunden/Tage eine Einschätzung über die Situation der (US-)FInanzmärkte nach der Insolvenz der Silicon Valley Bank (SVB).

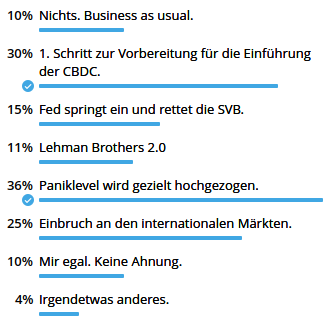

In meinem Telegram-Kanal hatte ich gestern Abend die Frage gestellt, was morgen (also heute Montag) nach der Fed-Sitzung passieren wird:

Umfrage Telegram – Bildquelle: www.konjunktion.info

Wie Leser meines Blogs wissen, sind der US-Dollar/Petrodollar und die US-Wirtschaft zwei wichtige Säulen, die das System der letzten Jahrzehnte getragen haben und die bei einem angedachten Umbau des Systems seitens der Internationalisten/Globalisten/Eliten (IGE) fallen müssen. Parallel dazu habe ich in den letzten Monaten mehrfach aufgezeigt, dass die Themen digital ID (dID) und digitale Zentralbankwährungen (CBDC) miteinander verwobene Aspekte beim Großen Neustart sind, die sich gegenseitig bedingen und am langen Ende Mechanismen für das eigentlich von den IGE verfolgte Ziel der eugenischen Agenda sind.

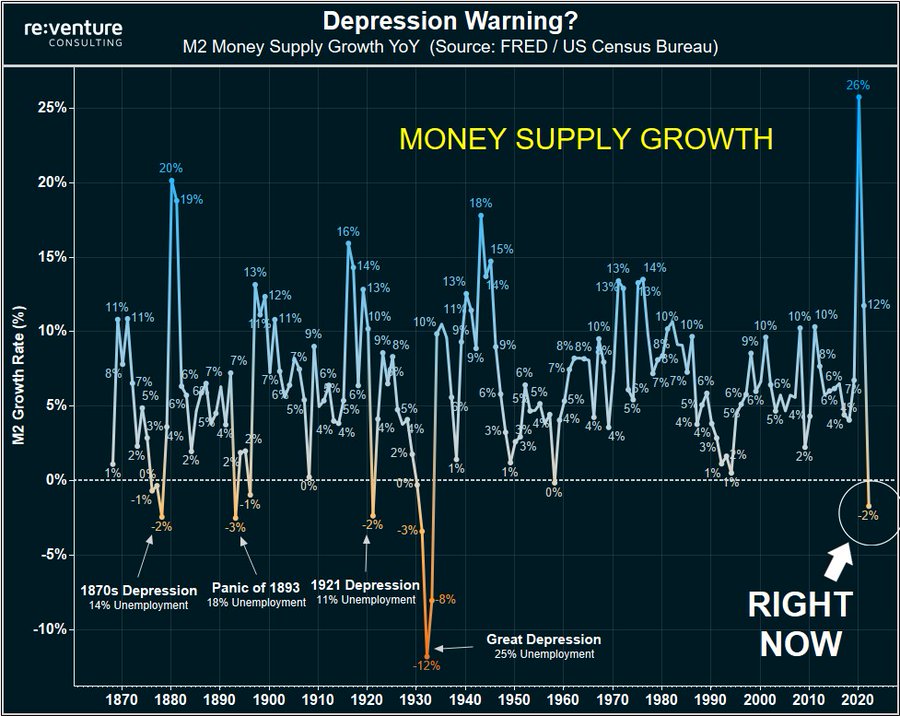

Was viele in den letzten Wochen nicht auf den Schirm hatten und was wir unbedingt im Gesamtkontext der jetzigen Entwicklung um die SVB berücksichtigen müssen, ist der Umstand, dass seit mehreren Monaten die Geldmenge M2 in den USA sinkt:

USA M2 – Bildquelle: re:venture Consulting

Ein solcher Einbruch wurde in den letzten 150 Jahren nur vier Mal beobachtet. Auf jeden Einbruch folgte eine Depression, die aus meiner Sicht auch immer so gewollt war, um einen notwendig gewordenen Neustart des Finanzsystem zu ermöglichen. Nichts geschieht hier zufällig. Nichts ist und war unerwartet. Auch nicht die Sprengung von Nord Stream 2 durch die USA bzw. die jetzt stattfindende, lächerliche „Berichterstattung über pro-ukrainische Täter“.

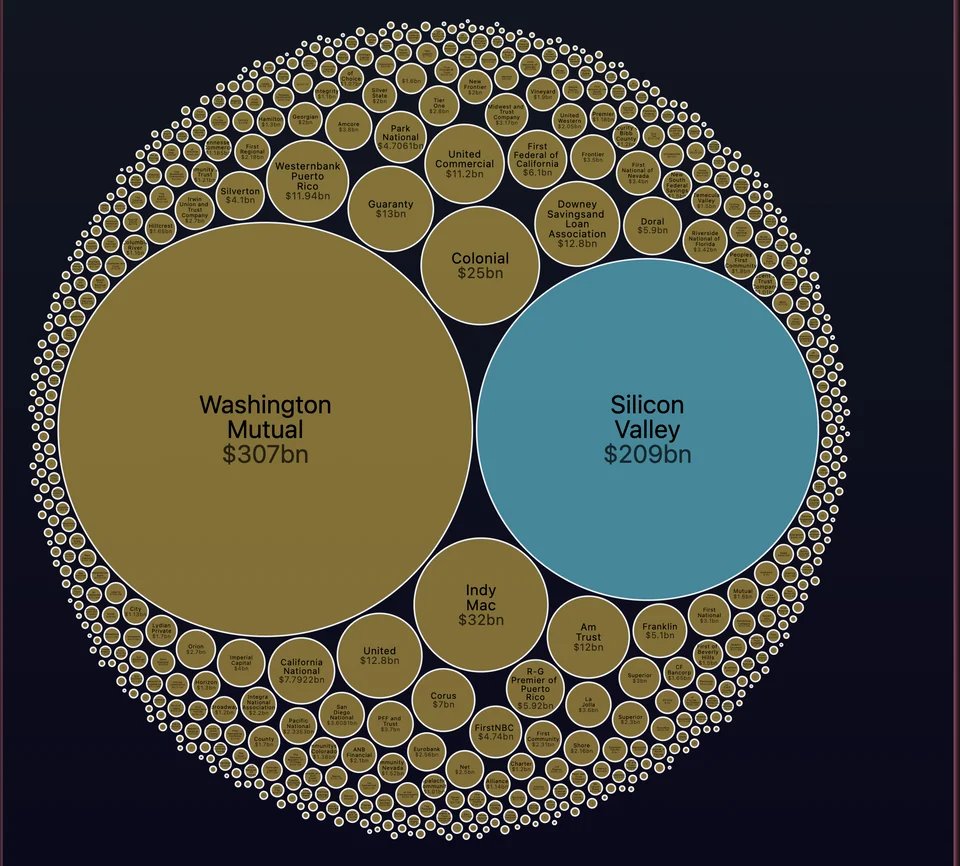

Die SVB ist bezüglich des Ausfallrisikos ein Schwergewicht wie nachfolgende Grafik zeigt:

Ausfallrisiko – Bildquelle: unbekannt

Entsprechend erreichen erste „Ansteckungseffekte“ die Finanzmärkte – bis in den Kryptobereich hinein:

- Canadian banks erase $19.7 billion in value on SVB contagion

- FED emergency closed-door meeting

- Was der Absturz der Silicon Valley Bank für deutsche Startups bedeutet

- Stablecoin auf Abwegen: USDC verliert Bindung an US-Dollar

- Stablecoins rauschen ab – USDC-Chaos zieht DAI, USDD und weitere nach unten

- Regulators close Signature Bank, second shuttered by feds after SVB disaster

- US Regional Banks Remain Under Pressure as First Republic Sinks

Zwar versuchen die US-Behörden eine erste Brandmauer zu errichten, in dem sie ähnlich wie weiland Merkel und Steinbrück 2008 bekannt geben, die Einlagen der SVB zu gewährleisten, aber ob die Bürger dies „kaufen“, wird sich zeigen, da erste Meldungen eines Bankruns in den sozialem Medien die Runde machen.

Die in den letzten Tagen losgetretene Lawine von Informationen und zahlreichen Theorien über das Schicksal der Silicon Valley Bank und der möglichen Folgen zeigt wie fragil das System de facto ist.

Ein paar Hintergrundfakten zur SVB:

Die SVB war die 16. größte Bank in den USA, bis sie am 10. März abrupt zusammenbrach und Insolvenz anmeldete. Der Grund für den Zusammenbruch der Bank ist ein Liquiditätsverlust von 2 Milliarden US-Dollar bei Anleiheverkäufen, der den Aktienwert des Instituts um über 60% einbrechen ließ und einen Ansturm von Kunden auslöste, die Angst hatten, einen Teil oder den Großteil ihrer Einlagen zu verlieren.

Aus meiner Sicht sind die Defizite der Bank nicht wirklich die Ursache der Krise, sie sind ein Symptom einer größeren Liquiditätsknappheit, die ich schon vor Monaten vorausgesagt habe, einschließlich des Zeitpunkts des Ereignisses (Winterende/Frühlingsbeginn).

Blicken wir zunächst auf das Kernproblem, nämlich die Straffung der Finanzpolitik und die „Aktivitäten“ der Federal Reserve. In meinem Artikel Systemfrage: Wenn Geldpolitik als Waffe eingesetzt wird und es kein politischer Fehler ist, der aus dem Dezember 2021 stammt, wies ich darauf hin, dass sich die Fed auf einem klaren Weg in Richtung einer „Straffungspolitik bei einer vorhandenen wirtschaftlichen Schwäche“ befand. Ganz ähnlich wie in den frühen 1980er Jahren während der Stagflation und auch ähnlich wie zu Beginn der Großen Depression. Der ehemalige Fed-Vorsitzende Ben Bernanke hat sogar offen zugegeben, dass die Fed die Depression durch ihre Straffungspolitik außer Kontrolle geraten ließ.

In dem selben Artikel habe ich die „Renditekurve“ als Signal für eine bevorstehende Krise diskutiert:

Außerdem ist die Zentralbank der größte Investor in US-Anleihen. Wenn die Fed die Zinsen anhebt und die Ankäufe von Vermögenswerten zurückfährt, könnte es zu einer Wiederholung des Jahres 2018 kommen, als die Renditekurve begann, sich abzuflachen. Das bedeutet, dass kurzfristige Staatsanleihen am Ende die gleiche Rendite wie langfristige Anleihen aufweisen werden und die Investitionen in langfristige Anleihen zurückgehen werden.

Seit dieser Woche ist die Renditekurve invertiert, was auf eine potenzielle Liquiditätskrise hindeutet. Sowohl Jerome Powell (Fed-Chef) als auch Janet Yellen (US-Finanzministerin) haben angedeutet, dass die Straffung der Geldpolitik fortgesetzt wird und dass das Ziel darin besteht, die Inflation auf 2% zu senken. Angesichts der vielen Billionen US-Dollar, die die Fed in den letzten zehn Jahren in das Finanzsystem gepumpt hat, sowie der allgemeinen Wirtschaftsschwäche würde es nicht viel Straffungspolitik brauchen, um die Kreditmärkte und damit auch die Aktienmärkte zu zerstören.

Im obigen Artikel vom Dezember 2021 schrieb ich weiter:

Wir befinden uns jetzt wieder in einer Phase, in der die Preisinflation, die mit dem Gelddrucken zusammenhängt, mit der völligen Abhängigkeit des Aktienmarktes von Konjunkturmaßnahmen kollidiert, um sich über Wasser zu halten. Es gibt einige, die weiterhin behaupten, dass die Fed die Märkte niemals durch ein Tapering opfern wird. Ich behaupte, dass es der Fed eigentlich egal ist, dass sie nur auf den richtigen Zeitpunkt wartet, um der US-Wirtschaft den Stecker zu ziehen.

Ist jetzt dieser Zeitpunkt des „Steckerziehens“ gekommen, wie ich in einem anderen Artikel vom 9. Dezember 2022 (Systemfrage: Kommt es in diesem Winter zum Großen Knall?) ausführte?

Die Fed hat nicht die Möglichkeit, die Wirtschaft mit noch mehr frisch gedrucktem Geld zu überschwemmen, nicht ohne sofort eine Stagflationsspirale auszulösen. Wenn dies geschieht, werden nur diejenigen, die vorausschauend in physische Edelmetalle, insbesondere Gold und Silber, investiert haben, in der Lage sein, dem Schmerz zu entgehen, dass ihre Kaufkraft innerhalb weniger Monate vernichtet wird.

Ich glaube, dass die Fed dieses Mal einen Crash will.

Ende des Jahres 2022 befand sich die Fed inmitten eines „Kampfs“ eines ziemlich aggressiven Zinserhöhungsprogramms gegen die Stagflationskrise, die sie selbst durch jahrelange Fiat-Stimulierungsmaßnahmen verursacht hat. Das Problem ist und war, dass die höheren Zinssätze weder die Preise senken, noch die Börsenspekulationen wirklich bremsen können. Das billige Geld hat sich schon viel zu lange in den Köpfen der Investoren verfestigt, was bedeutet, dass eine harte Landung das wahrscheinlichste Szenario ist.

Ich führte weiterhin aus:

Nun ist die Party des leichten Geldes bald zu Ende.

Die Verbrauchssteuer von 1%, die zu einem Leitzins von 5% hinzukommt, führt zu einer Belastung von 6% für Geld, das zur Finanzierung neuer Aktienrückkäufe geliehen wird. Kostenloses Geld gehört der Vergangenheit an. In der Folge werden Rückkäufe im Wesentlichen eingestellt. Damit entfällt eine wichtige Quelle neuer Mittel für die Aktienmärkte, die ebenfalls eine Pause einlegen werden, bevor sie in einen tiefen Absturz übergehen.

Nun wird es wahrscheinlich zwei oder drei Monate dauern, bis die Steuer und die Zinserhöhungen einen sichtbaren Effekt auf die Märkte haben. Das würde bedeuten, dass der Zeitrahmen für die Kontraktion etwa im März oder April 2023 liegt.

Wir haben jetzt Mitte März, und es scheint, dass mit der Insolvenz der SVB und der Schließung der Signature Bank bzw. First Republic, die ersten Anzeichen einer Liquiditätskrise an die Oberfläche kommen.

Alles hängt wieder mit der Liquidität zusammen. Angesichts der höheren Zinssätze haben die Banken Schwierigkeiten, sich bei der Fed zu verschulden, und die Unternehmen haben Schwierigkeiten, sich bei den Banken zu verschulden. Das bedeutet, dass Unternehmen, die ihre finanzielle Schwäche und das Risiko von Fehlinvestitionen mit Hilfe von günstigen Krediten verbergen wollten, diese Möglichkeit nicht mehr haben. Sie werden nicht mehr in der Lage sein, unrentable Betriebe künstlich zu stützen, sie werden auf Aktienrückkäufe verzichten müssen, die ihre Aktien wertvoll erscheinen lassen, und sie werden Massenentlassungen einleiten müssen, um ihre Bilanz zu schützen.

Die SVB ist nicht ganz so „wichtig“ wie Bear Stearns seinerseitd 2007, aber sie ist wahrscheinlich der sprichwörtliche Kanarienvogel in der Kohlemine, der uns sagt, was auf breiterer Ebene passieren wird. Viele ihrer Einlagen wurden als Risikokapital ausgegeben, das durch günstige Kredite angeheizt wurde – ganz zu schweigen von all den Krediten für ESG-bezogene Unternehmen, die wiederum von diesen Krediten abhängig sind, die die SVB ebenfalls en masse ausgab. Dieses Geld ist weg. Diese Unternehmen geraden aktuell immer mehr in Probleme, was ein schwarzes Loch für Einlagen bei der SVB hervorgerufen hat. Das ist ein furchtbar zerstörerischer Kreislauf. Sicherlich gibt es zahlreiche andere Banken in den USA und in Europa, die sich in genau der gleichen Situation befinden.

Ich glaube, dass dies erst der Anfang einer Liquiditäts- und Kreditkrise ist, die in Verbindung mit einer offenen Inflation zum vielleicht größten Wirtschaftscrash führen wird, den der Westen je erlebt hat. Der Ausfall der SVB ist vielleicht nicht DER Auslöser, sondern nur einer von vielen. Ich vermute, dass in diesem Szenario größere US-Banken einen Kreditcrash wie bei Bear Stearns und Lehman Brothers im Jahr 2008 vermeiden könnten. Dennoch könnte es zu einer Ansteckung mehrerer mittelgroßer Banken kommen, und die Auswirkungen könnten in kurzer Zeit ähnlich sein.

Bei all den Nachrichten, die über die SVB verbreitet werden, vergisst man leicht, dass es bei all dem um ein einziges wichtiges Thema geht: Die Stimulierungsmaßnahmen der Fed haben eine Wirtschaft geschaffen, die völlig süchtig nach schneller und billiger Liquidität ist. Jetzt hat sie dieses billige Geld weggenommen. Wird die Zentralbank angesichts des SVB-Crashs eine Kehrtwende bei der Straffung der Geldpolitik einleiten, oder wird sie weitermachen und eine Ansteckung riskieren?

Vorerst haben Janet Yellen und die Fed einen begrenzten Backstop und eine Garantie für Einlagen bei SVB und Signature eingeführt. Damit wird theoretisch ein „Haircut“ auf den Einlagenkonten verhindert und Kleinanleger mit Träumen von endlosen Konjunkturprogrammen gelockt. Es ist jedoch nur eine halbe Maßnahme – die Zentralbanker müssen zumindest den Anschein erwecken, dass sie es versuchen.

Die Aktiva der SVB belaufen sich auf rund 200 Milliarden US-Dollar und die der Signature auf rund 100 Milliarden, aber wie sieht es mit dem Interbankengeschäft aus und was sind die weiteren Auswirkungen? Wie viele Banken kommen gerade so über die Runden, um ihren Liquiditätsverpflichtungen nachzukommen, und wie viele Unternehmen haben schwindende Einlagen? Der Backstop wird eine größere Ansteckung nicht verhindern.

Es gibt viele Finanztricks, die das Tempo eines Kreditcrashs verlangsamen könnten, aber nicht viele. Und jetzt kommt der Clou: Anders als 2008 hat die Fed eine Situation geschaffen, aus der es kein Entrinnen gibt. Wenn sie umschwenkt und zu systemischen Rettungsaktionen zurückkehrt, wird die Stagflation noch weiter ansteigen. Wenn sie nicht auf eine quantitative Lockerung zurückgreift, stürzen Banken und Unternehmen ab und selbst Anleihen werden unhaltbar, was den Weltreservestatus des US-Dollars in Gefahr bringt. Wozu führt das? Zu mehr Stagflation. In jedem Fall werden die Preise für die meisten Güter des täglichen Bedarfs rapide ansteigen.

Wie lange wird dieser Prozess dauern? Das hängt ganz davon ab, wie die Fed reagiert. Es könnte sein, dass sie den Absturz mit verschiedenen Zwischenstopps ein paar Monate hinauszögern kann. Wenn sie auf Stimulierungsmaßnahmen zurückgreift, werden die Banken und die Aktien (für eine Weile) gerettet, aber die steigende Inflation wird die Verbraucher innerhalb eines Jahres ersticken, und die Unternehmen werden weiterhin straucheln. Mein Gefühl sagt mir, dass sie sich auf begrenzte Interventionen verlassen werden, aber die Zinserhöhungen nicht rückgängig machen werden, wie viele Analysten zu erwarten scheinen.

Die US-Notenbank wird die Märkte zeitweise mit Lockangeboten und falschen Hoffnungen auf eine Rückkehr zu aggressivem QE oder zu Zinssätzen nahe Null anheizen, aber letztlich wird der Trend an den Kreditmärkten und bei den Aktien stetig und abwärts gerichtet sein. Wie ein Buschfeuer in einem Sturm, wenn die Flammen einmal entfacht sind, gibt es keine Möglichkeit, die Dinge wieder so zu machen, wie sie waren. Wenn ihr Ziel tatsächlich eine Liquiditätsverknappung war, dann haben sie ihr Ziel erreicht. Sie haben genau dieses Szenario geschaffen. Bitte lesen Sie meine oben verlinkten Artikel, um zu verstehen, warum sie dies absichtlich tun könnten.

In der Zwischenzeit sieht es so aus, als ob meine Vorhersagen zum Timing bisher richtig sind. Wir müssen abwarten und sehen, was in den kommenden Wochen passiert. Ich werde meine Leser über die Ereignisse auf dem Laufenden halten, sobald neue Details bekannt werden.

Die Situation entwickelt sich rasch weiter – daher kann es durchaus sein, dass bei Erstellung dieses Artikels einige Gegebenheiten bereits eine andere Wendung genommen haben bzw. neue Informationen vorliegen, die zum aktuell Zeitpunkt bei dieser Beurteilung noch nicht bekannt waren.

Randbemerkung: Ich gehe davon aus, dass dieser SVB-Crash ein weiterer „Begründungspunkt“ der IGE werden wird, warum CBDCs „notwendig“ sind. Da es für mich in diesem Kontext keine Zufälle gibt (Timing, Umfang, usw.) und auch die anderen globalen Geschehnisse (Nord Stream 2, Ukraine, Taiwan, etc.) gezielt lanciert wurden, ist davon auszugehen, dass wir alsbald entsprechende „offizielle Forderungen“ zur „alternativlosen Einführung von CBDCs“ lesen werden.

Quellen:

Volle Entschädigung für SVB-Kunden: US-Behörden verkünden Stützpaket und schließen weitere Bank

Nitter – Bank Run

Silicon Valley Bank Crisis: The Liquidity Crunch We Predicted Has Now Begun

Systemfrage: Wenn Geldpolitik als Waffe eingesetzt wird und es kein politischer Fehler ist

Systemfrage: Kommt es in diesem Winter zum Großen Knall?

Remarks by Governor Ben S. Bernanke

Treasury bond yield inversion signals economic pain

Joint Statement by Treasury, Federal Reserve, and FDIC

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

6 Kommentare

[…] Wie Leser meines Blogs wissen, sind der US-Dollar/Petrodollar und die US-Wirtschaft zwei wichtige Säulen, die das System der letzten Jahrzehnte getragen haben und die bei einem angedachten Umbau des Systems seitens der Internationalisten/Globalisten/Eliten (IGE) fallen müssen. Parallel dazu habe ich in den letzten Monaten mehrfach aufgezeigt, dass die Themen digital ID (dID) und digitale Zentralbankwährungen (CBDC) miteinander verwobene Aspekte beim Großen Neustart sind, die sich gegenseitig bedingen und am langen Ende Mechanismen für das eigentlich von den IGE verfolgte Ziel der eugenischen Agenda sind. — Weiterlesen http://www.konjunktion.info/2023/03/finanzsystem-die-insolvenz-der-silicon-valley-bank-und-seine-moeglichen… […]

[…] Hlavní zdroje k článku zde: https://www.konjunktion.info/2023/03/finanzsystem-die-insolvenz-der-silicon-valley-bank-und-seine-mo… […]

[…] Hlavní zdroje k článku zde: https://www.konjunktion.info/2023/03/finanzsystem-die-insolvenz-der-silicon-valley-bank-und-seine-mo… […]