Wirtschaft: Die Schuldenblase der Unternehmen

Blasen – Bildquelle: Pixabay / rihaji; CC0 Creative Commons

Es gibt zwei Themenbereiche bzgl. unseres Wirtschaftssystems, die unsere Hochleistungspresse tunlichst anzusprechen zu vermeiden versucht, die keinesfalls diskutiert werden dürfen:

- Das Problem der fallenden Nachfrage nach Gütern und Dienstleistungen. Der Fakt, dass die Nachfrage nicht nur stagniert, wird vermieden wie und wo nur irgend möglich.

- Die Schuldenblase, die uns umgibt. Insbesondere die Unternehmenskrediteblase.

Diese beiden Faktoren sind die Garantie dafür, dass es zu einem massiven Schock im Weltwirtschaftssystem kommen wird – unabhängig davon, ob über sie berichtet wird oder nicht. Ich gehe davon aus, dass die Unternehmenskredite die entscheidende Bruchstelle sind. Immer wieder wurde die „Blase aller Blasen“ neu aufgepumpt bzw. ein Schrumpfen durch die Zentralbanken verhindert, obwohl die Realität der Fundamentaldaten immer offensichtlicher wird.

Beispielsweise sind die Aktienmärkte, die als Bewertungsindikator für den Gesundheitszustand einer echten Wirtschaft vollkommen wertlos geworden sind, durch die Aktienrückkäufe der Unternehmen zu einem echten Inflationsmechanismus (bezogen auf dieses Marktsegment) geworden. Unternehmen kaufen ihre eigenen Aktien auf – meist mit Krediten der Notenbanken oder mit Geld, das von anderen Unternehmen geliehen wurde -, um die Anzahl der Aktien auf dem Markt zu reduzieren und damit künstlich den Aktienkurs der verbleibenden, frei käuflichen Aktien zu steigern. Dieser Prozess ist im Grunde genommen eine legale Methode der Manipulation und wie wir sehen, war diese Maßnahme bislang sehr erfolgreich, wenn man einen Blick auf die Indices wirft.

Das Problem dabei ist, dass die gleichen Unternehmen immer mehr Schulden aufnehmen, um diese Fassade aufrecht erhalten zu können. Im Laufe der letzten Dekade sind die Unternehmensschulden explodiert – auf ein Niveau, das wir zuletzt 2007 gesehen haben, kurz vor der Kreditkrise. Die offizielle Unternehmensverschuldung in den USA beläuft sich inzwischen auf 10 Billionen US-Dollar, was aber noch nicht die Derivateverpflichtungen beinhaltet. Laut der Bank für Internationalen Zahlungsausgleich (BIZ) beläuft sich die Summe der von Unternehmen gehaltenen Derivate auf sagenhafte 554 Billionen US-Dollar (Nominalwert), während der Markt selbst gerade einmal 10 Billionen US-Dollar „wert“ ist. Dieses massive Missverhältnis kann nur in einer Katastrophe enden.

In Bezug auf die Verschuldung im Verhältnis zum BIP haben wir in den letzten 40 Jahren keinerlei vergleichbare Situation erlebt. Diese Schuldenberge ziehen aber immer eine Konsequenz nach sich. Selbst wenn die Zentralbanken noch einmal die gleichen Beträge wie bei TARP aufbringen würden (2008ff. wurden 16 Billionen US-Dollar Liquidität in die Märkte gepumpt), wäre der Betrag inzwischen so hoch und die Wirtschaft so geschwächt, dass ein solcher Schritt nutzlos wäre. Die Federal Reserve hat diese Blase erschaffen und jetzt ist der inhärent in ihr wohnende Niedergang nicht mehr aufzuhalten. Das Verhalten und die minimale Reaktion der Fed auf das aktuelle Problem deuten jedoch darauf hin, dass die Zentralbank nicht beabsichtigt, die Situation ändern zu wollen.

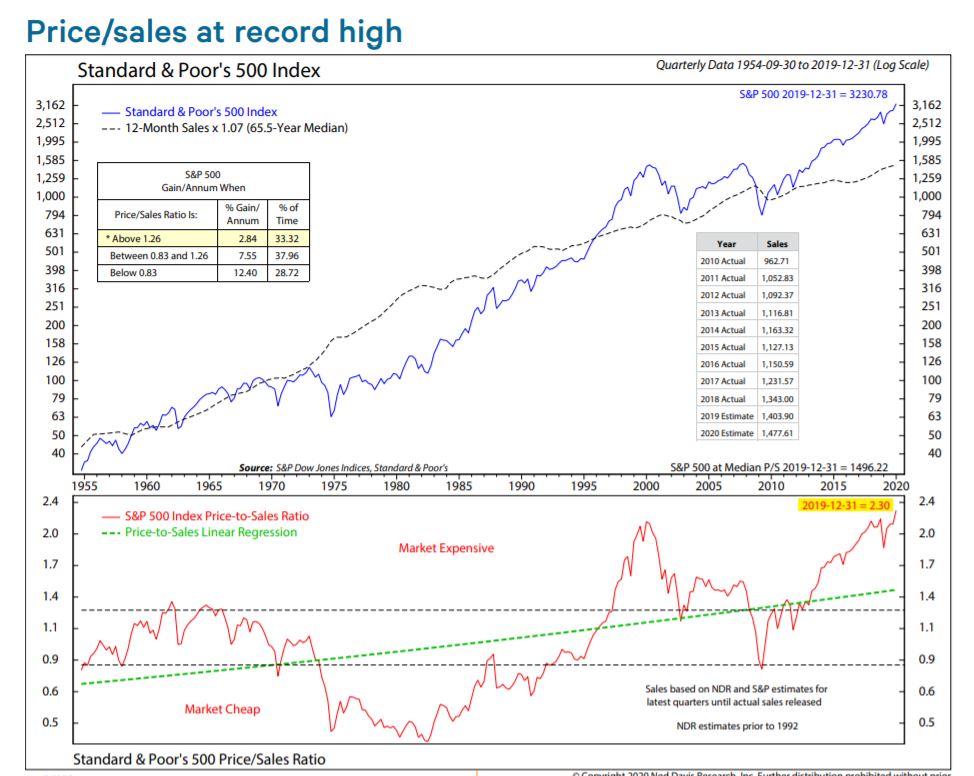

Die Aktienrückkäufe der Unternehmen werden in diesem Jahr rückläufig sein und ich gehe nicht davon aus, dass die Firmen beschlossen haben sich von diesem Geschäftsmodell freiwillig zu verabschieden. Sie MÜSSEN es beenden, weil die Schuldenberge, die sie anhäufen, ihre fallenden Profite übersteigen. Seit dem 3. Quartal 2018 sind die Gewine am Fallen. Das Kurs-Gewinn-Verhältnis wie auch das Gewinn-Absatz-Verhältnis stehen heute über dem Wert während der Dotcom-Blase. Das heißt, die Aktien waren bezogen auf die Profite, die die Unternehmen erzielen, noch nie so überwertet gewesen.

Price-Sales at record high – Bildquelle: Zerohedge

Bereits im Dezember 2018 warnte ich davor, dass Trumps Steuersenkungen ein Geschenk an die Unternehmen war – nicht an die einfachen Bürger. Und dass dieses Geschenk nur dem Ankauf eigener Aktien dienen sollte anstatt dass es in Innovationen und neue Arbeitsplätze fließt. Genau das ist passiert.

Wenn Trump damit begonnen hätte, die US-Unternehmen zu zwingen die Produktion in die USA zurück zu bringen, um die Belohnung für seine massiven Steuersenkungen einzustreichen, hätten die Strafzölle vielleicht weit mehr Sinn ergeben. Mit einer erstarkten Produktion in den USA, wäre eine höhere wirtschaftliche Stabilität erreicht worden, um zukünftige Krisen besser begegnen zu können. Aber stattdessen hat Trump den US-Unternehmen Steuererleichterungen geschenkt und keinerlei Gegenleistung erhalten. Und anstatt dieses zusätzliche Kapital für Innovationen und echte Mehrwerte für die US-Wirtschaft zu nutzen, haben die Unternehmen in den USA dieses Geld dafür eingesetzt, Rückkäufe der eigenen Aktien zu tätigen und haben damit künstlich die Aktienmärkte nach oben getrieben bzw. oben gehalten.

Während die Unternehmen, die Fed und Trump einige Anstrengungen unternommen haben, damit der Aktienmarkt nicht implodiert, bricht die echte Wirtschaft immer mehr ein. Die globalen Im- und Exportzahlen fallen, die Rezession bei der Produktion ist in vielen Ländern erkennbar, die BIP-Zahlen der westlichen Staaten (selbst nach den offiziellen Angaben) sinken, immer mehr Einzelhändler müssen schließen, die Armutsrate steigt in den Industrienationen an und gut bezahlte Arbeitsplätze verschwinden, während der Niedriglohnsektor Jahr für Jahr zulegt.

Dabei hat dieser Prozess nicht erst vor wenigen Monaten begonnen. Es ist ein schleichender Vorgang, den wir seit über ein Jahrzehnt sehen. Aber es wichtig zu verstehen, dass Trump nichts getan hat, um den Crash abzuwenden, und seine Obsession, dass er für die Höchststände an den Märkten verantwortlich wäre, zeigt mir, dass er auch keine Pläne verfolgt etwas dagegen zu tun. Die Steuersenkungen und die steigenden Schulden haben uns nur ein paar Jahre erkauft. Das ist alles. Mit weniger werdenden Aktienrückkäufen stellt sich unweigerlich die Frage, was wird dann die Aktienmärkte „oben halten“? Die Zentralbanken – respektive die Fed? Eher zweifelhaft.

Um einmal die OFFIZIELLEN Schuldenstände einiger der wichtigsten Unternehmen aufzuzeigen:

- AT&T $180 Milliarden

- SoftBank $154 Milliarden

- Apple $136 Milliarden

- Verizon $114 Milliarden

- Comcast $112 Milliarden

- AbInbev $110 Milliarden

- General Electric $115 Milliarden

- Shell $77 Milliarden

- Microsoft $67 Milliarden

Einige Unternehmen wie Apple und Warren Buffets Berkshire Hathaway halten zudem enorme sofort verfügbare Geldreserven – aber die meisten eben nicht. Zudem lässt die Höhe der Geldreserven, die von den Top-Unternehmen gehalten werden, erahnen, dass sie davon ausgehen, dass es zeitnah zu einer wie auch immer gearteten Verwerfung kommt. Warum Unsummen an Geldreserven halten, wenn die Aktienmärkte doch „so eine sichere Sache sind“? Außer die Schuldenblase ist am Kollabieren und es werden sofort verfügbare Gelder benötigt, um die Schäden aufzufangen?

Aktienrückkäufe sind für mich der Lackmustest wie lange sich die Unternehmen noch der Schuldenbkase erwehren können. 2020 scheint das Jahr zu sein, in dem die Rückkäufe wohl einbrechen werden. Seit 2019 sehen wir fallende Gewinne und die schlechten Zahlen werden sich in 2020 fortsetzen. Das bedeutet, dass die (ausbleibenden, aber benötigten) Gewinne nicht zur Rettung und zum Eindämmen der Schuldenexplosion kommen werden. Was dann noch bleibt sind die Notenbanken als „Käufer der letzten Instanz (Buyer of the Last Resort)“.

Die obige Unternehmensliste umfasst natürlich keine Finanzunternehmen wie JP Morgan und andere Banken, von denen man ausgeht, dass sie eine massive Verschuldung geschickt verstecken und sich über die Übernacht-Repo-Märkte der Fed enorme Gelder ausleihen.

Diese Kredit werden nun fällig und die Fed hat Pläne im nächsten Monat erneut Liquidität abzusaugen und die Bilanzrückführung wieder aufzunehmen. Die Zinsen werden knapp über Null verharren, was bedeutet, dass je mehr sich die Unternehmen Gelder auf dem Repo-Markt leihen, desto mehr Zinsen werden anfallen. Die Fed müsste dann ein vollumfängliches QE-Programm in Höhe des TARP-Bailouts durchführen und die Zinsen auf Null (oder in den Minusbereich) senken, um der ständigen Repo-Liquiditätsgefahr zu begegnen und das System weitere Jahre am Laufen zu halten. Und sie hat keinerlei Hinweise gegeben, dass sie plant dies zeitnah zu tun, um damit den stattfindenden Einbruch aufzuhalten.

Bislang haben die Repo-Maßnahmen der Fed nichts erreicht – außer dass die Aktienmärkte auf ein Rekordhoch geklettert sind. Der Rest der Wirtschaft dagegen befindet sich in einer Art Schockstarre.

Die echte Wirtschaft wird damit beginnen den Dow Jones – als wichtigster Ablenkngsmechanismus für den Gesundheitszustand der Wirtschaft – nach unten zu ziehen. Nur die Frage des Zeitpunkts ist derzeit noch offen. Wie lange kann die wahnhafte Euphorie das System noch oben halten?

Die Situation ist von Selbstzufriedenheit und Befindlichkeiten geprägt. Sobald die Menschen plötzlich mit den enormen Gefahren konfrontiert werden, werden sie sich normalerweise fragen „Was könne wir zu unserem Schutz tun?“ Aber was wenn die Menschen seit 10 Jahren mit diesen Gefahren leben (müssen) und sie nicht schlagend geworden sind? Man kann sie zwar warnen, doch sie werden einen dann nur ungläubig anstarren und fragen „Welche Gefahren?“

Es ist sehr schwer sich ein Szenario vorzustellen, in dem es in diesem Jahr nicht zu großen Verwerfungen in unserem Finanzsystem kommt. Jetzt wo die Aktienrückkäufe der Unternehmen nicht mehr länger realisierbar sind und somit als Unterstützung für die Blase dienen können, werden die Fundamentaldaten wieder vermehrt in den Fokus rücken. Auch werden die geopolitischen Ereignisse wieder verstärkt wahrgenommen werden. Und ein ganzes Jahr ohne Verschärfung der Lage mit dem Iran? Ohne US-Eskalationen gegen Nord-Korea? Ohne das Schreckgespenst einer Pandemie wie einem globalen Ausbruch des Coronaviruses? Ohne der Gefahr einer Liquiditätskrise, während die Banken immer mehr Repo-Kredit aufnehmen? Ich denke eher nicht…

Es ist wichtig, dass die Selbstzufriedenheit die eigene Wachsamkeit nicht beinträchtigt. Eine langsam auftretende Krise bleibt eine Krise. Der Schaden kann nur von jedem selbst minimiert werden. Glauben Sie nicht einfach wegen eines Systems, dass sich seit 10 Jahre so dahin schleppen konnte, dass ein solches System gesund ist. Alle Blasen platzen. Und die Unternehmensschulden haben bereits das Schicksal der „Blase aller Blasen“ besiegelt.

Quellen:

The Corporate Debt Bubble Is A Train Wreck In Slow Motion

Corporate America’s debt load is nearing $10 trillion, a record 47% of the overall economy — and experts around the world are sounding the alarm

OTC derivatives statistics at end-December 2018

Statistical release: OTC derivatives statistics at end-December 2018

Chart of the week: US corporate-debt bubble ready to burst

Stocks Risk a Hard Fall With No Earnings Net

The S&P 500 is now more overvalued than ever, per this measure

Finanzsystem: Ablenkungsmanöver “Handelskrieg”, Huawei und die Linchpin Theory

Apple’s cash hoard now at $225.4 billion

Goldman warns that buybacks are ‘plummeting,’ ending a big source of buying power for the market

Too big to lend? JPMorgan cash hit Fed limits, roiling U.S. repos

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

7 Kommentare