Nudging: Sozialkreditsysteme als Steuerungsinstrumente

Kontrolle – Bildquelle: Pixabay / geralt; Pixabay License

In einer von ABC Finance Limited durchgeführten Umfrage, in der gefragt wurde, was die Briten von der Idee des Social Credit Scoring (Sozialkreditsystem) halten, kann man gut die gezielte Steuerung und Hinführung (Stichworte Nudging und Gaslighting) zu einem gewollten Thema beobachten. Es ist zwar nicht klar, wann diese Umfrage durchgeführt wurde, aber aus dem Wortlaut kann abgeleitet werden, dass sie vor 2020 durchgeführt wurde.

Für jeden, der die Ereignisse der letzten Plandemiejahre verfolgt hat, ist es keine Überraschung, dass Politik, Finanzinstitute und deren Auftraggeber, die Internationalisten/Globalisten/Eliten (IGE), alles daran setzen, dass Verhalten der Menschen mit Hilfe von Geld zu steuern, zu kontrollieren und zu beeinflussen – auch wenn es die Einkünfte der Menschen selbst sind, die diese Institutionen als Werkzeug gegen uns einsetzen.

Regelmäßige Leser des Blogs wissen seit langen, dass eines der angedachten und gewollten Steuierungsinstrumente – neben den Digitalen Währungen – ein Sozialkreditsystem ist.

Bereits am 23. Dezember 2015 (!) verfasste ich den ersten Artikel zum Thema Social Credit, damals noch unter dem Begriff Sesame Credit firmierend. So schrieb ich damals:

Dabei sollte selbst jedem Unbedarften klar sein, dass es hier nicht nur um die Bewertung der Kreditwürdigkeit der Bürger geht. Vielmehr will die chinesische Zentralregierung eine Plattform schaffen, die Big Data, das mobile Internet und die Cloud zusammenbringt, um damit tief in die Lebensgewohnheiten der Menschen eindringen zu können und damit die Bürger „spielerisch“ dazu zu bringen, dass sie sich „besser verhalten“.

[…]Und genau hier liegt der Steuerungsmechanismus von „Sesame Credit“: Sozialer Druck des Umfelds sich systemkonform und unkritisch zu verhalten. Klassische Selbstzensur. Hocheffizient, weil jeder, wirklich jeder, Einblick in die Bewertung einer Person bekommen kann.

Auch der – nur kurzfristig zurückgezogene – Plan von Paypal „unliebsame Kommentare“ mit 2.500 US-Dollar Strafe zu sanktionieren, geht in eine ähnliche Richtung:

Wenn Sie Ihr PayPal-Konto in erster Linie für Ihr Gewerbe, Ihre Geschäftstätigkeit bzw. Ihren Beruf verwenden und gegen die Nutzungsrichtlinien verstoßen:

haften Sie uns gegenüber zusätzlich zu den oben aufgeführten Sanktionen für den Schaden, der durch Ihren Verstoß gegen die Nutzungsrichtlinie entsteht;

erkennen Sie an, dass 2.500 USD (bzw. der Gegenwert in der Währung des Landes, in dem Sie ansässig sind) pro Verstoß gegen die Nutzungsrichtlinie (..) eine angemessene Mindestschätzung unseres tatsächlichen Schadens darstellen.

Es zeigt sich damit, dass wir bereits ein Sozialkreditsystem haben und dass dieses im Grunde genommen einsatzbereit ist. Was noch fehlt, ist die breite Akzeptanz in der Bevölkerung; sei es durch Indoktrination, dass es „dem Gemeinwohl“ dient oder durch die Schaffung der Illusion, dass es unvermeidlich ist und daher nicht aufgehalten werden kann.

Beides ist jedoch nicht wahr. Wir dürfen nicht zulassen, dass die IGE die Kontrolle über unser Leben übernehmen. Wir müssen uns auf jede erdenkliche Weise wehren.

Eine psychologische Operation, um die Öffentlichkeit an die Idee eines Sozialkreditsystems zu gewöhnen

ABC Finance ist ein im Jahr 2000 gegründetes Unternehmen in Privatbesitz mit Sitz in Staffordshire, UK. Es arrangiert Immobilienfinanzierungen für Gewerbe- und Wohnimmobilien. Mit weniger als 10 Mitarbeitern rühmt sich das Unternehmen damit, dass es sich auf eine „familiäre Mentalität der Betreuung“ seiner Kunden konzentriert. Die meisten würden argumentieren, dass die Abschaffung aller Rechte und Freiheiten durch einen Sozialkreditscore nach chinesischem Vorbild keine „moralische Einstellung der Fürsorge“ ist. Aber so wie die Umfrage „Ist das Vereinigte Königreich bereit für ein Sozialkreditsystem?“ aussieht, scheint es genau das zu sein, was sie fördern.

Wir alle kennen „Kredit-Scores“, bei denen Finanzinstitute feststellen, wie verantwortungsbewusst Sie mit Ihrem hart verdienten Geld umgehen, um Ihnen einen Wert zuzuweisen, der bestimmt, welche Kredite und Kreditkarten Sie beantragen können.

Über ein neues Scoring-System, das in China erprobt wird (und bis 2020 zur Standardpraxis werden soll) und über das derzeit in Europa nachgedacht wird, wird jedoch weitaus weniger gesprochen, obwohl es möglicherweise zu einem festen Bestandteil unseres täglichen Lebens wird.

—

(We’re all familiar with „credit scores“, where financial institutions track how responsible you are with your hard-earned money to assign you a value determining the loans and cards you are eligible to apply for.However, a new scoring system being trialled in China (set to become standard practice by 2020) and currently under consideration in Europe is far less discussed despite the fact it may eventually become an integral part of our day-to-day lives.)

„Soll bis 2020 zur Standardpraxis werden“ bedeutet, dass diese Umfrage vor 2020 durchgeführt wurde, zu einer Zeit, als selbst die britische Regierung die Rechte und Freiheiten des Einzelnen noch zu schätzen schien. Nur die wenigsten wussten bis dorthin, dass ein Sozialkreditsystem nach chinesischem Vorbild in Europa in Erwägung gezogen wurde, bevor Schwabs Vierte Industrielle Revolution mit Hilfe der Plandemie eingeführt wurde.

ABC Finance schreibt auf der eigenen Webseite, welche Pläne damals erwogen wurden:

Dieses System überwacht viel mehr als nur Ihre finanzielle Gewandtheit. Es umfasst Regierungs- und Finanzinstitutionen, die Ihr alltägliches Verhalten bewerten – sowohl online als auch über CCTV-Überwachung – und wurde als „Social Credit Score“ bezeichnet.

Im Wesentlichen würde alles, von der Art und Weise, wie Sie Ihr Geld ausgeben und sich in den sozialen Medien verhalten, bis hin zu den Menschen, mit denen Sie verkehren, Ihren Score beeinflussen und ob Sie belohnt oder bestraft werden.

—

(This system monitors a lot more than your financial savviness. It involves governmental and financial institutions ranking your everyday behaviour – both online and via CCTV monitoring – and has been dubbed the „social credit score.“Essentially, everything from the way you spend your money and behave on social media to the people you associate with would affect your score and whether you are rewarded or punished.)

ABC Finance hatte also vor 2020 eine Umfrage durchgeführt, um festzustellen, ob das Vereinigte Königreich für ein Sozialkreditsystem bereit ist, und nicht, um festzustellen, ob die Öffentlichkeit damit einverstanden ist oder nicht. Vielmehr gewinnt man den Eindruck, dass es aus Sicht der Initiatoren eine vollendete Tatsache ist.

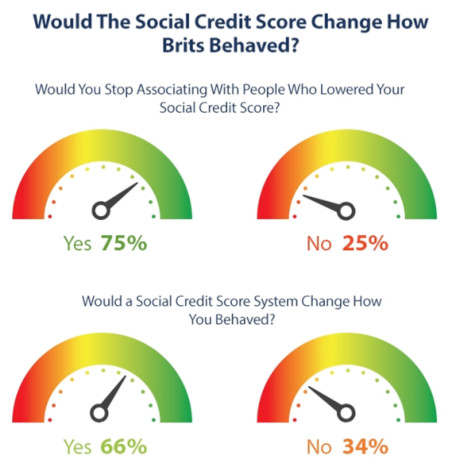

Es gibt keine Hinweise darauf, wie viele Personen teilgenommen haben, wie die Umfrage durchgeführt wurde, ob die Befragten einen Querschnitt der Gesellschaft abdeckten oder wo die Befragten wohnten. Ohne diese grundlegenden Informationen ist es nicht möglich zu sagen, ob 5 oder 500 Personen teilgenommen haben, ob sie alle für ABC Finance arbeiten oder ob sie früher in China gelebt haben oder immer noch dort leben. Man könnte sogar spekulieren, dass keine Umfrage durchgeführt wurde und dass die Ergebnisse gefälscht wurden, um eine Ideologie zu fördern. Nichtsdestotrotz behauptet ABC Finance:

- 66% der Befragten gaben an, dass sie ihr alltägliches Verhalten (sowohl online als auch offline) ändern würden.

- 75% gaben an, dass sie den Kontakt zu jemandem, der sich negativ auf ihren Sozialscore auswirken würde, einstellen oder zumindest darüber nachdenken würden.

- 78% sahen die Vorstellung, nach ihrem Wert als guter Bürger bewertet zu werden, mit starken negativen Emotionen.

Die Grafik von ABC Finance, die die Ergebnisse der Umfrage zusammenfasst, verwendet die inzwischen sehr bekannten Markenbilder.

Social Credit – Bildquelle: Screenshot Ausschnitt ABC Finance

Laut ihrem Blog hat ABC Finance eine Reihe von Fragen gestellt, um zu ermitteln, wie sich die Befragten verhalten würden, wenn das Sozialkreditsystem in Kraft gesetzt würde. Anhand der chinesischen Definition von „schlechtem Verhalten“ wurde festgestellt, dass „mindestens ein Viertel der von uns befragten Personen im Rahmen eines Sozialkreditsystems, das nach denselben Prinzipien wie das in China aktive System und das in Deutschland vorgeschlagene System funktioniert, bestraft werden würde (at least a quarter of the people we surveyed would be penalised under a social credit system operating under the same principals as the scheme active in China and the one being proposed in Germany)“.

Legt man diese Zahlen als Basisindikator für die Leistungsfähigkeit zugrunde, so würde der durchschnittliche Anteil der Einwohner des Vereinigten Königreichs, die derzeit Entscheidungen treffen, die ihnen einen schlechten Sozialkreditscore bescheren würden, bei 40% liegen. – ABC Finance

—

(Using these figures as a basic indicator of performance, the average amount of UK residents currently making choices that would land them with a bad social credit score would be 40%. – ABC Finance)

Diese damalige Umfrage und der Artikel sind eine Paradebeispiel dafür, wie man Menschen zu einem bestimmten, gewollten Verhalten und eine bestimtem, gewollte „Themenakzeptanz“ „schubst (nudged)“, um – im konkreten Fall – ein Sozialkreditsystem als „normal“ zu akzeptieren. Wir müssen uns über die ethischen Grundsätze eines Unternehmens bewusst werden, bevor wir uns entscheiden, es zu unterstützen. Unternehmen wie ABC Finance, die ein Sozialkreditsystem und die damit einhergehende Abschaffung unserer Freiheiten fördern, sollten nicht von unserem hart verdienten Geld profitieren. Aber dies gilt analog für viele andere Unternehmen.

Quellen:

How Businesses are softening up the Public for a Chinese-Style Social Credit System

NWO: Der beste Weg der staatlichen Überwachung ist die Selbstkontrolle

Paypal gibt sich das Recht, Kunden die Konten zu plündern und zu zensieren

Paypal Nutzungsbedingungen

Introducing ABC Finance Ltd.

Surviving The Social Credit Score

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

12 Kommentare