Gesellschaftsexperimente und Verweigerung der Schuldanerkennung: Die Regierungen profitieren von Inflation und Krisen

Inflation – Die Regierung gibt und die Regierung nimmt

Überblick: Es ist mehr als zwei Jahre her, dass die Federal Reserve und die US-Regierung bzw. die anderen Notenbanken und angeschlossenen Regierungen ihre politischen Pläne zur Bekämpfung der Plandemie in Kraft gesetzt haben, und die längerfristigen Ergebnisse dieser Maßnahmen werden immer offensichtlicher. Ich möchte den heutigen Artikel dazu nutzen, um einige meiner Erkenntnisse zu erörtern, einige Theorien für den jüngsten Anstieg der Inflation aufzustellen und dem Leser einige Schlussfolgerungen mit auf den Weg zu geben:

- Erstens: Es ist viel einfacher, das Volk heimlich durch Inflation zu besteuern als durch direkte Steuern, um soziale Wohltaten zu finanzieren.

- Zweitens: Während die nominale Verschuldung weiter ansteigt, haben die westlichen Regierungen und Notenbanken absichtlich eine Preisinflationskampagne durchgeführt und gleichzeitig die realen Anleiherenditen gedrückt, um die mit dem Staatshaushalt verbundene Schuldenlast deutlich zu verringern.

- Drittens: Die geld- und fiskalpolitischen Maßnahmen im Zusammenhang mit der Plandemie sind im Grunde nur soziale, fiskalische und schuldenpolitische Experimente, die in Echtzeit durchgeführt wurden.

Lassen Sie uns zunächst einen Blick auf einige der Daten werfen, auf die ich mich konzentriert habe. Wenn ich die Daten auf einer längerfristigen Basis heraus betrachte, muss ich zu dem Schluss kommen, dass der Plan ziemlich gut vorankommt. Anstelle von Chaos (hier ausdrücklich auf die Daten bezogen) sehe ich eine gewisse Ordnung und eine Fortsetzung der Trends, die bereits vor der Plandemie bestanden.

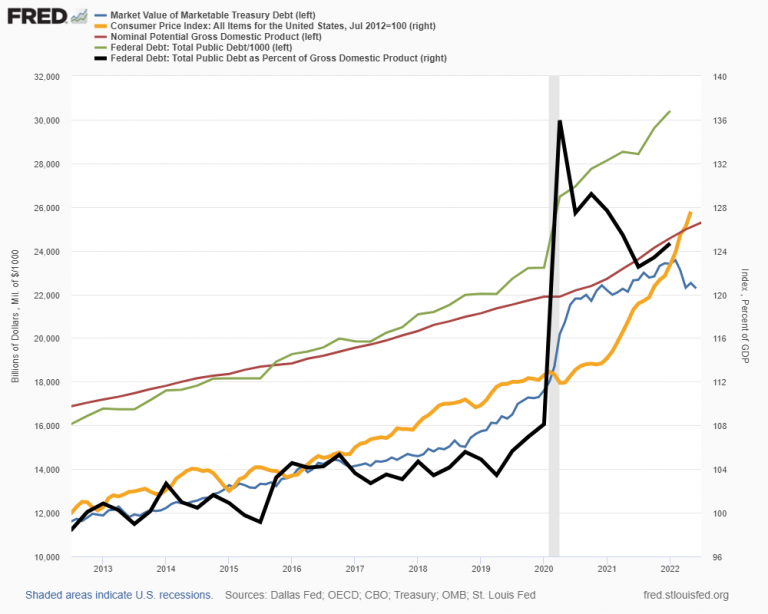

Fred Graph 1 – Bildquelle: Screenshot-Ausschnitt Fred – Economic Data St. Louis Fed

(Schaubild 1: Die US-Schuldenlast im Verhältnis zum BIP ist gesunken und sinkt weiter im Zuge der massiven Stimulimaßnahmen für Sozialausgaben.)

Die Inflation ist eine brutale indirekte Steuer für die Menschen, während sie die Schuldenlast wegschmilzt

Werfen wir einen Blick auf die Verbraucherpreis-Indexdaten (VPI) aus dem obigen Schaubild 1, dann erkennen wir, wie sie dazu beigetragen haben, die wahre Schuldenlast der USA zu verringern.

Der Einfachheit halber habe ich die Daten des VPI-Index-Diagramms heruntergeladen, der im Juli 2012 auf 100 indexiert war. Im Januar 2020 lag der Index bei 112,6. Im Juni 2022 lag der Wert bei 128,6. Nehmen wir also die prozentuale Veränderung des VPI in diesem Zeitraum, um zu ermitteln, um wie viel wir die reale Belastung durch die ausstehenden Schulden kurz vor der Explosion nach oben aufgrund der „plandemischen Sozialausgaben“ verringern sollten.

128,6 – 112,6 = 16

16 / 112,6 = 14,2%

Da der offiziell gemessene VPI seit Anfang 2020 um 14,2% gestiegen ist, müssen wir die Anfang 2020 ausstehende nominale Staatsverschuldung um 14,2% reduzieren.

Betrachten wir die gesamte ausstehende Staatsverschuldung im Januar 2020 der USA. Diese betrug 23,224 Billionen US-Dollar.

Nun reduzieren wir diese um 14,2%, dann kommt man auf 19,926 Billionen US-Dollar.

Und schon ist der öffentliche Sektor mit 3,3 Billionen US-Dollar in Verzug geraten, und das nur aus den Beständen von Anfang 2020. Außerdem haben wir die offiziellen VPI-Daten verwendet. Wenn wir die zusätzliche Emission von Schuldtiteln und den marginalen Anstieg des VPI berücksichtigen, ist der öffentliche Sektor effektiv mit 4 Billionen US-Dollar in Verzug geraten. Die Anleihegläubiger zahlen den Preis, da die Zinszahlungen des Bundes nur einen kleinen Teil der Preissteigerungen ausmachen. Außerdem werden alle Zinserträge, die die Fed nach Abzug der Kosten erhält, in der Regel an das US-Finanzministerium zurücküberwiesen.

Die reale Belastung und der Marktwert der ausstehenden Staatsanhleihen und der Staatsschulden sind gesunken

Fred Graph 2 – Bildquelle: Screenshot-Ausschnitt Fred – Economic Data St. Louis Fed

(Abbildung 2: Reale Anleiherenditen waren noch nie niedriger.)

Obwohl sich die höhere Inflation auf die nominalen Zinssätze auswirkt, waren die realen Anleiherenditen in der modernen Geschichte noch nie so niedrig (Schaubild 2). Da die Preise der ausstehenden Staatsanleihen mit dem Anstieg der Marktrenditen gefallen sind, ist die effektive marktfähige Belastung des Staates noch geringer (Schaubild 1). Dies wird in Abbildung 1 deutlich, wenn man den Wert der ausstehenden Staatsanleihen mit dem Marktwert und nicht mit dem Nennwert vergleicht. In diesem Fall zahlen die Inhaber von Staatsanleihen die Steuer. Diese Inhaber sind bereit, eine viel niedrigere Zinszahlung zu akzeptieren, als es die VPI-Inflation normalerweise vorsehen würde. Die Regierung besteuert den festverzinslichen Anleger effektiv.

Fred Graph 3 – Bildquelle: Screenshot-Ausschnitt Fred – Economic Data St. Louis Fed

(Abbildung 3: Das nominale BIP hat sich erholt und die Schuldenlast der Wirtschaft hat sich verringert.)

Bei der Analyse der Grafik 3, stellt man fest, wie schnell sich das nominale BIP von seinen Tiefstständen im Zusammenhang mit der Plandemie erholt hat. Wieder einmal hat die Inflation die Hauptarbeit geleistet; aber in der Welt der Anleihen kommt jede Art von Inflation den Schuldnern mit festverzinslichen Schulden zugute.

Fred Graph 4 – Bildquelle: Screenshot-Ausschnitt Fred – Economic Data St. Louis Fed

(Abbildung 4: Das reale BIP hat zu kämpfen, während das nominale BIP erfreulich steigt. Für die US-Regierung ist ein steigendes nominales BIP alles, was zählt, wenn es darum geht, ihre reale Schuldenlast zu bewältigen. Die Steuereinnahmen steigen deutlich an.)

Die nominalen Haushaltsdefizite der USA sinken unter das Niveau von vor der Krise

Wenn die nominalen Haushaltsdefizite der USA sinken, bedeutet dies, dass die realen Defizite in dem derzeitigen inflationären Umfeld tatsächlich geringer werden.

US-Schulden – Bildquelle: Screenshot-Ausschnitt Fred – Economic Data St. Louis Fed

Die Analyse dieser bemerkenswerten Trend zeigt: In den ersten neun Monaten des Geschäftsjahres 2022 verzeichnete die US-Bundesregierung ein Defizit von 515 Milliarden US-Dollar – 23% des Defizits im gleichen Zeitraum des Geschäftsjahres 2021 (2,2 Billionen US-Dollar) und 69% des Defizits, das zu diesem Zeitpunkt im Geschäftsjahr 2019 (746 Milliarden US-Dollar), also vor der Plandemie, verzeichnet wurde. Ein starkes Einnahmenwachstum und niedrigere Ausgaben trugen zu dem sinkenden Defizit bei. Im bisherigen Verlauf dieses Jahres lagen die Einnahmen in Höhe von 3,8 Billionen US-Dollar um 779 Milliarden US-Dollar (25%) höher als im gleichen Zeitraum des Geschäftsjahres 2021. Die Einnahmen aus der Einkommens- und Lohnsteuer für Privatpersonen trugen wesentlich zu diesem Anstieg bei und erhöhten sich um 690 Mrd. US-Dollar (27%), da die Löhne und Gehälter in einem angespannten Arbeitsmarkt weiter stiegen. Auch die Einnahmen aus der Körperschaftssteuer stiegen um 41 Mrd. US-Dollar (15%). Die Einnahmen aus der Arbeitslosenversicherung stiegen ebenfalls um 14 Mrd. US-Dollar (36%), da die US-Bundesstaaten ihre Treuhandfonds weiter auffüllten, und die Einnahmen aus Zöllen und Verbrauchssteuern stiegen um 16 Mrd. US-Dollar (29%) bzw. 11 Mrd. US-Dollar (21%), was auf einen Anstieg der Einfuhren und der Wirtschaftstätigkeit zurückzuführen ist.

Laut den offiziellen Angaben des US-Finanzministeriums (Debt to the Penny [Verschuldung auf den Penny genau]):

Stand: 14.7.2022

- Von der Öffentlichkeit gehaltene Schulden: 23.869.748.457.708 US-Dollar

- Intragovernmental Bestämde: 6.622.970.283.513 US-Dollar

- Ausstehende öffentliche Schulden: 30,492,718,741,221 US-Dollar

Von der Öffentlichkeit gehaltene Schulden: Alle Bundesschulden, die von Privatpersonen, Unternehmen, Bundesstaaten oder Kommunen, Federal Reserve Banks, ausländischen Regierungen und anderen Stellen außerhalb der Regierung der Vereinigten Staaten gehalten werden, abzüglich der Wertpapiere der Federal Financing Bank (FFB). Die von der Öffentlichkeit gehaltenen Schulden setzen sich zusammen aus Schatzanweisungen (Treasury Bills), Schuldverschreibungen (Notes), Anleihen (Bonds), inflationsgeschützten Wertpapieren (Treasury Inflation-Protected Securities, TIPS), variabel verzinslichen Schuldverschreibungen (Floating Rate Notes, FRN), inländischen Serien, ausländischen Serien, staatlichen und lokalen Regierungsserien (State and Local Government Series, SLGS), US-Sparpapieren (United States Savings Securities) und einem Teil der Government Account Series (GAS).

Intragovernmentale Bestände: Wertpapiere der Government Account Series (GAS), die von staatlichen Treuhandfonds, revolvierenden Fonds und Sonderfonds gehalten werden, sowie Wertpapiere der Federal Financing Bank (FFB).

Ausstehende öffentliche Schulden insgesamt: Summe der intragovernmentalen Bestände und der von der Öffentlichkeit gehaltenen Schulden.

Ausgehend von den Daten des Fred-Diagramms aus Abbildung 1 belief sich die ausstehende Gesamtverschuldung der öffentlichen Hand in den USA zum Ende des ersten Quartals 2022 auf 30.401 Mrd. US-Dollar. Somit ist die ausstehende Gesamtverschuldung der öffentlichen Hand im letzten Quartal nur um etwa 100 Mrd. US-Dollar gestiegen. Daraus und aus den Daten des US-Finanzministeriums geht hervor, dass die Gesamtverschuldung der öffentlichen Hand in Prozent des nominalen BIP im Zuge der Verlangsamung der Ausgaben nach der Plandemie weiter zurückgeht. Dieses Ergebnis ist in Schaubild 1 und Schaubild 3, Staatsverschuldung in Prozent des BIP, noch nicht eingezeichnet.

Schlussfolgerungen

Es liegt in der Natur der Sache, dass alle Kampagnen im Bereich der Sozialausgaben sehr effektiv sind, wenn es darum geht, den globalen Reichtum zu konsolidieren und gleichzeitig die Massen immer abhängiger von der Regierung zu machen. Das Traurige daran ist, dass sich die breite Öffentlichkeit trotz all dieser Billionen direkter sozialer Zuwendungen in einer viel schlechteren Lage befindet, aber nicht begreifen kann, wie sie „verloren“ hat.

Ich sehe keine außer Kontrolle geratene Inflationsspirale, sondern ein gut durchdachtes Sozialausgaben-Experiment, das mit einer anschließenden faktischen Nichtanerkennung der Schulden, mit denen die Ausgaben finanziert wurden, einhergeht. Kaum jemand sieht dieses offensichtliche Ergebnis, und es läuft eigentlich alles ziemlich gut und mit sehr wenig Rückschlägen. Ich ziehe meinen Hut vor den Währungs- und Steuerbehörden, dass sie es bisher geschafft haben, das durchzuziehen.

Man darf nicht vergessen, dass diese Mächte die Besorgnis der Öffentlichkeit nur durch ihre Überzeugungsarbeit und Konditionierung in den Medien beruhigen können. Derzeit stellen die Medien diese Umstände als eine Reihe von unvorhergesehenen Ereignissen, fehlgeleiteten Handlungen und parteipolitischem Gegeneinander dar, aber ich sehe das anders.

Angefangen bei Senator Manchin, dem geizigen Sündenbock und Abweichler bei den Sozialausgaben, bis hin zu höheren Kapitalertragssteuereinnahmen und Einkommenssteuereinnahmen aufgrund höherer Löhne hat die US-Bundesregierung das Schiff tatsächlich stabilisieren können.

Ich muss den Leser allerdings warnen, dass die Fed diese „Gewinne bei der Preisinflation“ nicht als Deflation aufgeben werden. Dieses Geldsystem ist nicht darauf ausgelegt, dies jemals Wirklichkeit werden zu lassen. Selbst während des Tiefpunkts der Wirtschaftskrise von 2008 blieben die Mieten und das allgemeine Preisniveau auf nationaler Ebene stabil, und wir erlebten nie eine echte Deflation im eigentlichen Sinne. Dass wir eine Deflation erleben, nachdem die derzeitige Runde der hohen Inflation abgeklungen ist, scheint sich angesichts der aktuellen Entwicklung zu drehen; vielmehr werden wir im Laufe der Zeit einen Trend zu den langfristigen gleitenden Durchschnitten beobachten, bis hin zu einer Stagflation. Die globalen Geldmengen, insbesondere das Wachstum der Geldmenge in Ländern wie Russland und China, verhindern, dass dies jemals geschieht. Während die Geldmenge M2 der Fed unmittelbar in der Plandemie in die Höhe schoss, zeigen die jüngsten Messungen eine jährliche Wachstumsrate von kaum 5%. Jede Nation übernimmt den Staffelstab von der anderen.

Die Inflation ist der beste Freund der Regierung und ihr schlechtester Verbündeter, wenn man für seinen Lebensunterhalt arbeitet. Wer nicht in der Lage ist, mit der Inflation Schritt zu halten, wird, ohne es zu ahnen, massiv (indirekt) besteuert. Noch schlimmer ist, dass die Regierungen mit Hilfe der Federal Reserve und der anderen westlichen Zentralbanken ihre eigenen Schulden nicht begleichen kann, während die Öffentlichkeit mit sich selbst kämpft.

Quellen:

Fred – Ecpnomic Data St. Louis Fed

Debt to the Penny

Monthly Treasury Statement (MTS)

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.