USA: Konsumentenkredite auf Rekordniveau – Aber alles wird gut…

Unser Schuldgeldsystem hat das Ende seines (Überlebens)Zykluses erreicht, wenn man die Fähigkeit der Konsumenten zur Aufschuldung betrachtet. Die Uhr tickt, während die Schulden weltweit weiter steigen und die systemischen Risiken in einer immer schneller werdenden Geschwindigkeit zunehmen.

Torsten Slok, Chefanalyst der Deutschen Bank, sagte in einem Telefoninterview mit Yahoo Finance:

„Vielleicht ist das Risiko hierbei, dass Sie sich tatsächlich in einer Situation befinden, in der Sie auf diese Diagramme und Verbraucherkredite achten sollten.“ Slok ist jedoch der festen Überzeugung, dass „die Wirtschaft in Ordnung ist – wir stehen nicht vor einer Rezession“.

—

(„Maybe the risk here is that you’re actually in a situation where you should be paying attention to these charts and these consumers loans.“ However, Slok is adamant that „the economy is doing fine — we are not about to enter a recession“.)

Slok führte weiterhin aus, dass seiner Meinung nach der US-Arbeitsmarkt und auch die Löhne „robust seien“.

Wäre das aber wirklich der Fall, dann dürfte es keine Kreditnehmer geben, die es immer schwieriger finden ihre Raten zu bezahlen und dann würde es zudem nicht diese hohe Anzahl an Bürgern geben, die von Lohnzettel zu Lohnzettel leben. Für Slok sind solche Probleme auf die sogenannten Subprime-Kreditnehmer beschränkt:

Wenn Sie aus einer Rezession herauskommen, können Sie nur dann einen Kredit aufnehmen, wenn Sie einen hervorragenden Kredit-Score haben.

[Nach der Abkühlung von 2009] wurden jedoch immer mehr Kredite an Personen vergeben, die immer niedrigere Bonitätsbewertungen hatten … [und] bald bekamen Niedrigstsubprime-Kreditscorer Kredite.

—

(When you come out of a recession, you can only get a loan if you [have a] stellar credit score.

[After the 2009 slowdown], loans were given more and more to people who had lower and lower credit scores … [and] soon deep-subprime credit scorers got loans.)

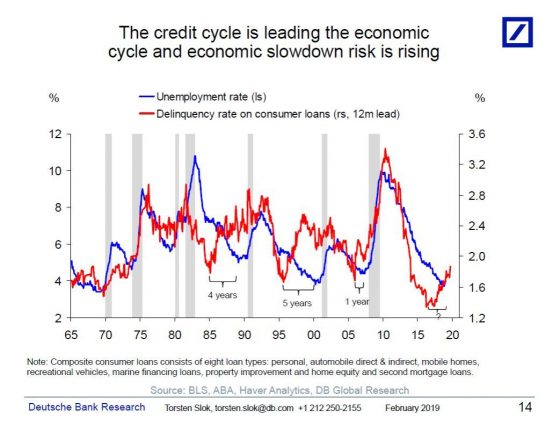

Dummerweise zeigen die eigenen Daten der Deutschen Bank, dass der Kreditzyklus vor dem ökonomischen Einbruch stattfindet. Oder in anderen Worten: wenn die Kreditzinsen für Konsumentenkredite so stark sinken, wie sie es aktuell tun, ist es wahrscheinlich, dass sich eine Rezession abzeichnet.

Deusche Bank – Kredite und Arbeitslosigkeit – Bildquelle: Deutsche Bank Research

Die Kreditnehmer mit einem geringen Kreditrating dürften eigentlich keine Kredite bekommen. Aber gerade sie haben in den letzten Jahren mit ihren Kreditkartenschulden, Autokrediten und anderen Kreditaufnahmen das System „oben gehalten“. Eine weitere Problematik liegt darin, dass die Zahl derer zunimmt, die seit 90 Tagen ihre Autokredite nicht mehr bedient haben und dass dies die eigentlich jungen, starken Millenials sind. Also diejenigen, die als Nachschuldner in einem solchen System vorgesehen und zwingend benötigt werden, um das System auch in Zukunft am Laufen zu halten.

Fed – Konsumentenkredite – Bildquelle: Screenshot-Ausschnitt www.federalreserve.gov

Aber solange uns Analysten wie Torsten Slok sagen, dass wir uns keine Sorgen machen müssen, wird wohl alles gut… *Sarkasmus aus*

Quellen:

Consumer Debt Risk Is Rising Rapidly: The Clock Is Ticking

‚The clock is ticking‘ on U.S. consumer loans — and that could mean a slowdown, Deutsche Bank warns

Americans — particularly millennials — are alarmingly late on car payments

Fed – Consumer Credit Outstanding (Levels)

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.