Behavioral Economics: Bitcoin als Substitut für Gold – Verhaltensökonomik am LiveobjektLesezeit: 5 Minuten

Börsenchart – Bildquelle: Pixabay / PIX1861; Pixabay License

Unter Verhaltensökonomik (Behavioral Economics) versteht man im Allgemeinen

ein Teilgebiet der Wirtschaftswissenschaft. Sie beschäftigt sich mit menschlichem Verhalten in wirtschaftlichen Situationen. Dabei werden auch Konstellationen untersucht, in denen Menschen im Widerspruch zur Modell-Annahme des Homo oeconomicus, also des rationalen Nutzenmaximierers, agieren. Derartige Fragestellungen werden zudem mathematisch von der Spieltheorie untersucht. Da von Menschen in der Regel nur teilweise, jedoch nicht durchgehend von der rationalen Nutzenmaximierung bei ökonomisch relevanten Entscheidungen abgewichen wird, müsste, streng genommen, von einer “verhaltensbeeinflussten Ökonomik” gesprochen werden.

Betrachten wir einen Langzeitchart von Gold (blaue Kerzen, linke Achse) und Bitcoin (rote und grüne Kerzen, rechte Achse, beides übereinander gelegt), dann erkennt man gut die derzeitige Manipulation am Goldmarkt und die Rolle von Bitcoin für die Zentralbanken dabei. Seit der Einführung der geld- und fiskalpolitischen “Covid-19”-Programme hat sich der Goldpreis kontraintuitiv verhalten, während Bitcoin regelrecht “abhob”:

Gold-Bitcoin – Bildquelle: www.konjunktion.info

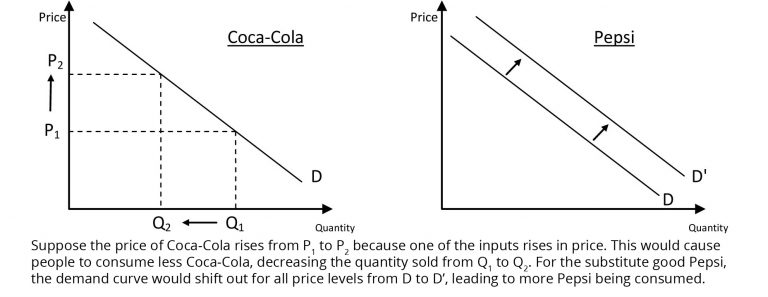

Der Substitutionseffekt bei Verbrauchsgütern – Wenn der Preis eines Gutes steigt, steigt die Nachfrage nach seinem Substitut

In der klassischen Mikroökonomie steigt bei steigendem Preis eines Konsumgutes die Nachfrage nach dessen konkurrierendem Substitut.

Substitut – Bildquelle: unbekannt

Der Substitutionseffekt unter alltäglichen Umständen ist einfach und macht absolut Sinn. Wenn wir die Wahl haben, eine Reihe von Gütern zu konsumieren, sei es eine Dose Cola, eine Auto oder Kleidung, wird der Verbraucher, wenn die Preise für eines oder mehrere der Güter steigen, eher die konkurrierenden Güter konsumieren, ceteris paribus.

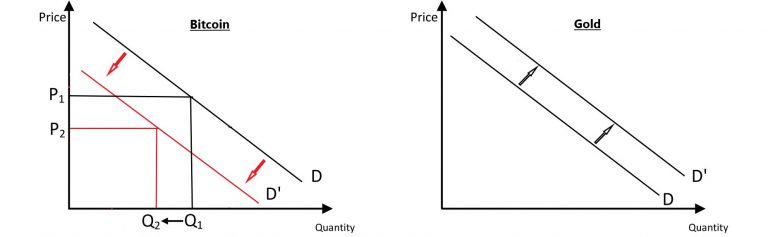

Investitionssubstitutionseffekt – Wenn der Preis eines Vermögenswerts fällt, steigt oft die Nachfrage nach seinem Ersatzgut

Allerdings können Menschen rational irrational sein, wenn es um den Kauf von Investitionen geht, und diese Beziehung ist oft umgekehrt; viele Investoren neigen dazu, mehr von einer Investition einzugehen, wenn ihr Preis steigt. Dies geht oft auf Kosten der gleichwertigen Substitute, die auf relativer Basis im Wert fallen. Intuitiv macht auch der umgekehrte Weg Sinn: wenn der Preis eines Vermögenswerts fällt, steigt die Nachfrage nach seinem Ersatzgut oft an.

In der Investitions- und Verhaltens-Mikroökonomie steigt die Nachfrage nach dem Substitut (Gold), wenn der Preis einer Investition (Bitcoin) fällt. Im Fall dieser Analyse ist die Preisänderung von Bitcoin die unabhängige Variable:

Substitut Bitcoin – Bildquelle: unbekannt

Natürlich können wir nie mit Sicherheit wissen, ob Bitcoin und Gold perfekte Substitute füreinander sind, aber wenn wir ihr Verhalten durch ihr jüngstes Marktgeschehen im Zuge der Verkündigung der nun andauernden geldpolitischen Intervention der Zentralbank in der Plandemie betrachten, besitzen wir mehr empirische Daten und Beobachtungen, dass dies höchstwahrscheinlich der Fall ist. Darüber hinaus können wir sicher sein, dass die Eliten dies auch wissen und diesen Zusammenhang absichtlich hergestellt haben, indem sie ihn den Massen über die Wirtschaftsmedien eintrichtern.

Immer wieder habe ich über die Jahre geschrieben, dass Kryptowährungen und insbesondere Bitcoin weder anonym noch “überwachungsfrei” sind. Zudem bin ich auf seine “technischen Entwicklungsursprünge” eingegangen, die für mich von den Internationalisten/Globalisten/Eliten (IGE) gleichzeitig mit der Einführung der Quantitativen Lockerungen der Jahre 2008-09 als ein Werkzeug zur Unterdrückung des Goldpreises entwickelt und freigegeben wurden. Auch wenn wir nie mit Sicherheit wissen können, dass dies tatsächlich der Fall ist, können wir untersuchen und über einen längeren Zeitraum beobachten, um festzustellen, ob diese “Beziehung” seine Gültigkeit besitzt.

Während die Preisentwicklung von Gold und Bitcoin längerfristig positiv korreliert und im Gleichschritt mit dem Anstieg der Geldmengen auf der ganzen Welt nach oben tendieren wird, vermute ich, dass Gold (und auch Silber) nicht so schnell steigen wird, solange es Bitcoin gibt und es von der Hochleistungspresse dergestalt propagiert wird.

Von Zeit zu Zeit sehen wir jedoch, wie die Preise von Gold und Bitcoin auf kürzere Sicht gegeneinander laufen, und wenn die jüngste Preisentwicklung ein Hinweis darauf ist, sind diese Vermögenswerte hochgradig verwandte Investitionssubstitute. Während diese Beziehung für einige Leute keine Rolle spielen mag, sehe ich sie als wichtig an, wenn es darum geht, beide kurz- und mittelfristig und in einer linearen Umgebung zu handeln.

Ich meine “linear” in dem Sinne, dass diese Beziehung stärker ist, wenn die Märkte “wie üblich” funktionieren und die Volatilitätsmaße niedriger als normal oder typisch sind. Von Zeit zu Zeit können jedoch beide Anlagen gemeinsam im Wert sinken, wenn wir den sprichwörtlichen “Minsky-Moment” haben, der Investoren und Händler dazu zwingt, sich vor jedem unvorhergesehenen Marktereignis, sei es endogen oder exogen, zu schützen und die Positionen zu liquidieren. Die Ankündigung eines sogenannten Tapering durch die Fed (Reduzierung der Geldmenge) ist ein Beispiel dafür. Wir können auch davon ausgehen, dass die Plandemie ein weiteres Beispiel dafür ist und war.

Aber es scheint so, dass, wenn der Markt für Bitcoin unter widrigen Umständen leidet, Gold günstiger reagiert. Es scheint auch, dass diese Beziehung am besten funktioniert, wenn die Umstände den Preis von Bitcoin beeinflussen, und nicht, wenn die Umstände den Preis von Gold beeinflussen.

Dabei ist aus meiner Sicht zu beachten, dass oft, wenn der Preis eines Vermögenswertes fällt, es eine gleichlaufende Reaktion mit seinen Äquivalenten geben kann. Investoren erleben dies oft mit den Aktien von Unternehmen aus dem gleichen Sektor.

Der Gedankengang, Bitcoin als Substitut von Gold, dürfte für viele neu sein. Aber blickt man auf die vergangenen Jahre seit der Finanzkrise 2007-08 zurück, erfährt dieser Gedankengang durchaus seine Berechtigung. Auch weil Gold als “Fluchtgeld” in Krisen nie in der Gestalt kontrollierbar sein kann wie eine digitale Lösung, der ich bei Bedarf sprichwörtlich den “Stecker ziehe”.

Quelle:

Wikipedia – Verhaltensökonomik

Ein Artikel bildet zwangsweise die Meinung eines Einzelnen ab. In Zeiten der Propaganda und Gegenpropaganda ist es daher umso wichtiger sich mit allen Informationen kritisch auseinander zu setzen. Dies gilt auch für die hier aufbereiteten Artikel, die nach besten Wissen und Gewissen verfasst sind. Um die Nachvollziehbarkeit der Informationen zu gewährleisten, werden alle Quellen, die in den Artikeln verwendet werden, am Ende aufgeführt. Es ist jeder eingeladen diese zu besuchen und sich ein eigenes Bild mit anderen Schlussfolgerungen zu machen.

4 Antworten

[…] https://www.konjunktion.info/2021/05/behavioral-economics-bitcoin-als-substitut-fuer-gold-verhaltens… […]